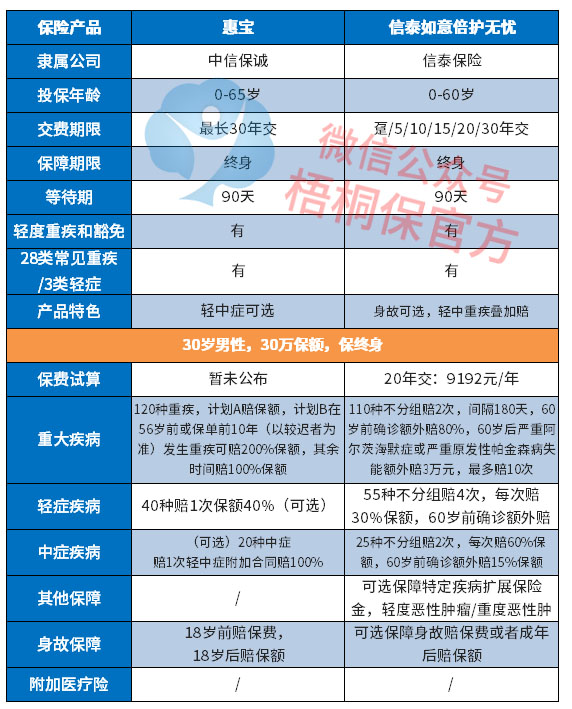

分析:中信保诚惠宝优缺点详解

中信保诚惠宝的基础保障很全面,轻疾、中症和重疾都是各赔一次,身故赔保额,但是这是一款组合型投保的产品。

惠宝分为主险和附加险,其中主险是重疾险,保障内容包含重疾和身故保障,若需要轻症和中症责任的话,需要另外附加轻症和中症保障,且投保的特点是附加险保额不受主险的影响,可以单独设置,毕竟根据附加险合同,中症是依据附加险合同赔保额,轻症是依据合同保额赔40%。中信保诚惠宝缺乏一定的特色,与同类产品相比,轻症和中症的责任赔付次数太少,且没有高发癌症的单独多赔,那么,这款产品是否值得投保呢?

本期主要分析:

1、中信保诚惠宝主要保什么内容?

2、中信保诚惠宝在保障方面的相对优势

3、中信保诚惠宝在疾病定义、赔付次数上的相对不足

4、中信保诚消费者投诉情况的了解

主要保什么内容?

产品的相对优势有哪些?

1、投保年龄覆盖长

惠宝的重疾险投保年龄是0-65岁,常见的重疾投保年龄是只到55岁,惠宝的重疾投保年龄最高65岁可投,涵盖了60岁后的高龄老人,覆盖人群更广。

2、重疾保障灵活

惠宝的重疾责任保障灵活,有计划A和B可选,若是需要保的高,可以选择计划B,在56岁前或保单前10年,发生重疾可以赔到保额的200%,其他时间赔保额的100%。

3、投保组合有优势

这款产品是重疾+附加轻中症险种组合投保的,可以只选择重疾保障,若是需要更全面的保障,可以选择附加轻症和中症保障,且轻症和中症的保额是可以单独设置的,不与主险的保额捆绑。

值得留意的细节

1、轻症疾病有缺失

惠宝的定义都是采用新规,原位癌不在属于轻症癌症,可以由保险公司选择是否提供保障,中信保诚惠宝有原位癌保障,但是缺乏慢性肾功能衰竭疾病保障,在肾病高发的情况下,一旦得了相关疾病就无法获得保障。

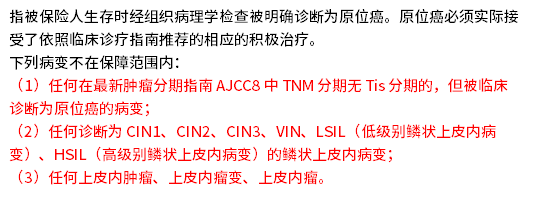

2、原位癌定义严格

这款产品的原位癌定义严格,明确了多款不属于原位癌保障范畴的内容,具体条款如下:

3、保障力度不够

中信保诚的惠宝轻中症只赔1次,大部分同类产品的轻中症的赔付次数可以多次赔。有的产品有专门针对癌症、心脑血管疾病等高发的重疾多次赔付,然而惠宝是没有的。

消费者投诉情况的了解

中信保诚的消费者投诉情况,从公布的统计数据来看,排名还是位于比较靠后的名次,说明投诉还是较少的。具体如下:

产品点评:

中信保诚惠宝的保障很基础,没有太多的特色,只是投保上较为灵活,目前具体的保费方案没有公布完整,还有很多保障全面,并且有特定重疾额外保障的产品可以选择。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论