分析:复星联合健康康乐一生2021重疾险优缺点详解

康乐一生是复星联合旗下的重疾险系列产品,之前市面上已推出了多个版本,近期又将推出康乐一生2021版,这是一款新定义重疾险。

这是一款单次赔付重疾险产品,重疾只赔一次,但自带重疾额外赔付保障,60岁前确诊重疾可额外赔50%保额,其保单前15年首次确诊重疾还有医疗津贴保障,重疾保障充足。其轻症和中症为不分组多次赔付,赔付次数和比例都很合理。

另外这款产品还能选择恶性肿瘤二次赔付、心脑学赶疾病二次赔付保障,最重要的是没有捆绑身故责任,投保灵活。

本期主要分析:

1、康乐一生2021具体保障内容

2、康乐一生2021在保障额度、癌症赔付等优势分析

3、康乐一生2021在医疗险组合、轻症分组值得注意的地方

这款产品承保内容介绍

本产品主要优势分析

1、重疾最高可赔200%保额

康乐一生2021,重疾只赔1次,但赔付比例很高,叠加赔,最高可赔200%保额。

1)60岁前患重疾,可赔150%:即买40万保额,可赔60万。

2)首次重疾医疗津贴,赔50%:若保单前15年,第一次患重疾,自确诊起365天内,医保范围内的自付费用≥5万,可获赔50%的保额。

2、可附加癌症、心脑血管二次赔

可自由选择附加癌症、心脑血管疾病二次赔,赔120%的保额,具体是:

1)癌症二次赔

首次非癌症,后续发生癌症,仅需间隔365天(市场最短仅需180天),即可再赔120%保额;

首次患癌后,3年后仍处于癌症状态,再赔120%保额;

2)心脑血管疾病二次赔

首次非3种心脑血管特定疾病,间隔365天,确诊心脑血管特定疾病,给付120%保额;

首次发生3种心脑血管特定疾病,间隔365天,再次发生该种疾病,赔付120%保额。

3、缴费方式灵活

复星联合健康康乐一生2021重疾险可分5、10、15、20、30年交,缴费期限越长,每年分担下来的保费就少点,有利于缓解交费压力,具体看下不同年龄的交费价格情况:

4、高发轻症定义宽松

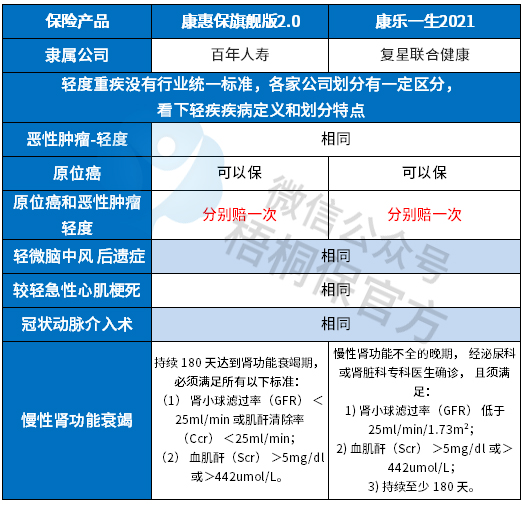

康乐一生2021是采用的新规则定义的产品,原位癌单独出来可保,其定义没有提到需要积极治疗、也包括了上皮病变,因此相比同类产品的疾病定义来说还是很宽松的,具体定义如下:

另外从高发重疾对应的高发轻症来看,这款产品具体疾病定义如下:

值得注意的细节部分

1、特定高发重疾二次赔付捆绑

这款产品可选附加恶性肿瘤二次赔付和心脑血管二次赔付,但是两项责任必须同时选择,是捆绑销售的。如果选择其中一种,那么另一种会附加上,相应的保费会增加。

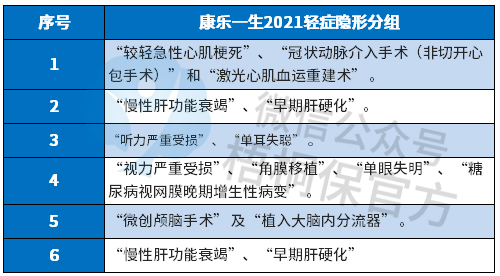

2、轻症有隐形分组

康乐一生2021的轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A,疾病B就无法获得赔付,具体如下:

3、无医疗险组合

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

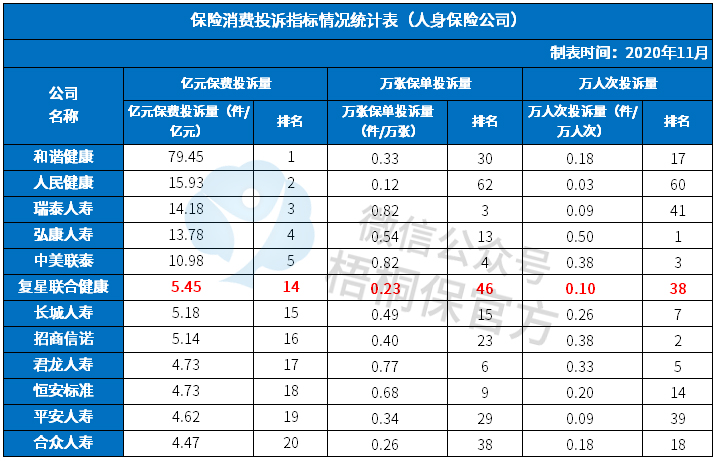

复星联合健康投诉统计

买保险要考虑售后是否便捷以及服务质量是否好,复星联合健康保险公司成立时间不长,网点分布还是相对较少,主要分布在广东、北京、上海、四川。

通过保监会公布的各家公司消费者投诉情况对比,排名越靠前,说明投诉情况越多,复星联合健康的排名相对靠前的,从而可以看出复星联合健康保险公司售后服务提升空间还是很大的,具体表格如下:

产品点评:

康乐一生2021是一款单次赔付重疾险,自带重疾额外赔,加上首次重疾医疗津贴,重疾最高可赔200%保额,保障力度大。

另外轻中症保障覆盖病种全,可自由选择附加癌症和心脑血管二次赔。只是留意轻症保障病种不实际,且无医疗险组合。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论