分析:中韩人寿安康悦享重疾险优缺点详解

咨询TA

咨询TA

中韩人寿是一家中外合资保险公司,股东为浙江东方金融与世界500强韩华集团金融网络核心--韩华生命保险。在重疾新规实施后,中韩人寿推出了一系列的新定义重疾产品。

安康悦享重疾险就是其中一款,这款产品的投保年龄是0-60岁,核心保障不缺,涵盖了120种重疾分3组赔3次,60种轻症赔3次,每次按保额30%赔付,与主流产品还是保持一致的,有身故赔付,成年后身故按保额/保费/现价较大者赔付,有利于防止高龄保费倒挂情况出现。那么,这款产品是否值得投保?

本期主要分析:

1、安康悦享主要保什么内容?

2、安康悦享在保障、身价赔付上的相对优势

3、需要留意在疾病定义、分组以及保费的细节

4、买保险到底选择定期保障还是终身保障的呢?

主要保什么内容?

产品的相对优势

1、核心保障不缺

安康悦享的核心保障还是比较完整的,涵盖了120种重疾分3组赔3次,60种轻症赔3次,每次可赔付保额的30%。有身故和被保人首次重疾、首次轻症的豁免。

2、成年后身价保障好

安康悦享的身价保障好,18岁后按照保额/保费/现价较大者进行赔付,可以有效的防止保费倒挂的情况发生。

值得留意的细节

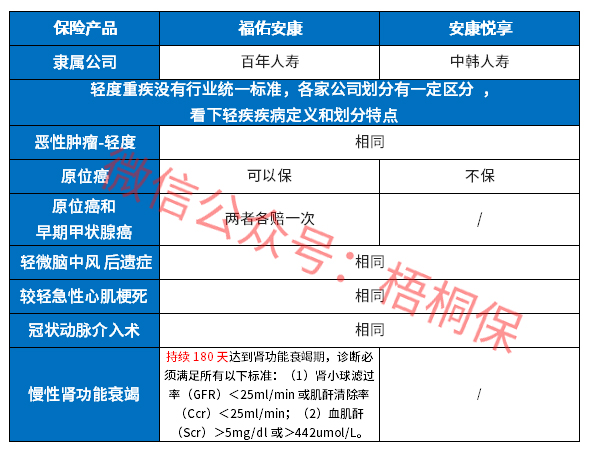

1、常见高发轻症有缺失

安康悦享的高发轻症缺乏原位癌和慢性肾功能衰竭保障,毕竟作为第一高发轻症原位癌的缺失,意味着一旦罹患原位癌,就会导致赔不了,降低高发轻症赔付概率,具体如下:

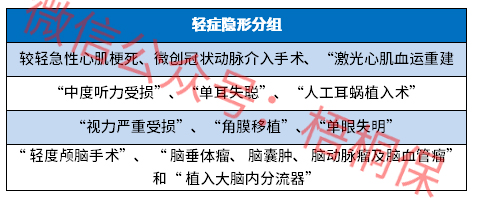

2、疾病分组不合理

安康悦享的重疾分组赔付,但是高发癌症是和其他重疾分为一组,一旦癌症赔付后,其他同组重疾疾病就无法获得赔付了。或者同组疾病赔付,癌症无法获得保障,降低了高发疾病赔付概率。同时,轻症虽然不分组,但是存在隐形分组的情况,一旦赔了疾病A,疾病B就无法获得赔付,具体如下:

3、没有单独划分中症责任

安康悦享没有单独划分中症责任,很多同类产品都有单独划分中症,其实就是轻症疾病种类单独作为中症提供更高的保障额度。中韩这款产品没有单独划分的话,就按照轻症赔付,赔的少了点。

4、不同年龄保费对比

安康悦享的不同年龄保费对比如下:

保险到底是选择定期保障还是终身保障?

保障期限不同,分为定期重疾和终身重疾。定期重疾险通常有保30年或者保到60岁、70岁或者80岁等不同年龄段,这类险种的特点在于交费便宜,同时责任保障内容也会比较丰富,可以灵活选择附加险,如增加高发疾病癌症二次赔,或者是身故责任灵活选择,这样有利于投保人根据需求搭配,来减轻保费压力,较为适合预算有限的年轻人。

终身重疾险是保障终身,保的时间长,通常核心保障功能是具备的,有的产品有高发重疾额外保障,以及会增加有两全险返还功能,关键是不用担心保障到期后,无法续保的情况。这类产品,通常保费高,比较考验交费能力。

产品点评:

中韩安康悦享是一款保障中规中矩的险种,核心保障基本都涵盖了,但是缺乏一定的特色,且高发类疾病缺乏保障,若是追求保障更全以及性价比,可以多对比同类产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论