综合分析:复星康乐一生2021、信泰达尔文5号焕新版、百年康惠保旗舰版2.0

咨询TA

咨询TA

随着90、00后走上工作岗位,互联网保险也借助科技,在保险市场上的份额越来越重要,线上投保方便快捷且有智能核保,加上互联网保险的有吸引力的价格,成为很多人的首选,只是线上投保的产品需要搭配好医疗险。

2021年更新后的疾病定义,各家公司都推出了新品,达尔文5号(焕新版)、康乐一生2021、康惠保旗舰版2.0都是对应公司旗下旗舰型产品,在互联网销售的市场上,有一定的知名度。

其中达尔文5号焕新版以叠加额度高“著名”, 60岁前最高能赔到180%保额,保障力度空前的大。百年的康惠保旗舰版2.0,比较有特色的是前症额外赔,康乐一生2021版保单前15年首次确诊重疾还有医疗津贴保障,重疾保障充足。

三款产品可谓是各有亮点之处,那么,哪款更加值得投保呢?

本期主要分析:

1、三款产品具体承保内容分析

2、三款产品三大相同点

3、三款产品疾病定义、费率等对比

4、三款产品适用人群的定位分析

三款产品承保内容介绍

相同点分析

1、保障期间及交费灵活:可以定期保到70岁,作为消费型重疾险,交费更便宜;也可以选择终身保障,保障期更长,有利于保障高发重疾年龄段。加上最长30年的交费期,保费分摊及豁免功能最大化。

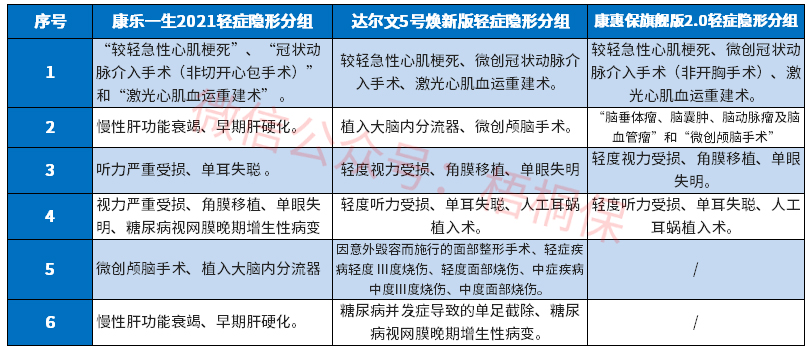

2、轻症分组:轻症都是不分组赔多次,但是实际赔付都有多项疾病赔一项的隐形分组,三款产品具体病种如下:

3、缺乏医疗险:三款产品不能附加完善的医疗险,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失。重疾险搭配医疗险投保,才能享有完整的健康保障。

不同点分析

1、疾病定义

轻症实行新规,定义与旧定义有所不同,我们来看下这类三款产品的轻症定义不同点:

比较值得点赞的是,三款原位癌和轻度癌症都可以各赔一次。

但是在高发的慢性肾功能衰竭赔付上,达尔文5号焕新版只要满足90天,其他的两款需达到180天,时间越短,更有利获赔。

2、特色保障内容

1)叠加赔额度

达尔文5号焕新赔的最高,不仅重疾赔,轻症和中症也赔,其中重疾最高能赔到180%保额,康惠保旗舰版2.0仅次于达尔文,康乐一生2021是赔的最少的,只额外赔50%保额。

2)特色保障内容

达尔文5号焕新是晚期重度恶性肿瘤额外赔30%保额,康惠保旗舰版2.0是20种前症额外赔15%保额,康乐一生2021是首次重疾医疗津贴,赔50%:若保单前15年,第一次患重疾,自确诊起365天内,医保范围内的自付费用≥5万,可获赔50%的保额。

单纯从额度上来说,康乐一生2021的最好,但是从获赔门槛上来看,又是百年的最低。所以保障内容和门槛是对应的,获赔越多,达到的条件也越不容易。

3)高发疾病二次赔

都有癌症二次赔,且是自由可选附加,除了百年的,另外两款都有心脑血管二次赔,高发疾病保障比较全面。

只是在保障力度上,达尔文5号焕新是赔的最多的,直接赔150%保额,其他都是赔120%保额。

不过要留意,康乐一生2021的癌症二次赔,是间隔365天,而其他的两款是间隔180天。

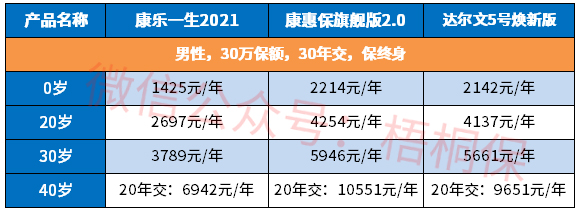

3、费率

具体看下不同年龄的交费价格对比:

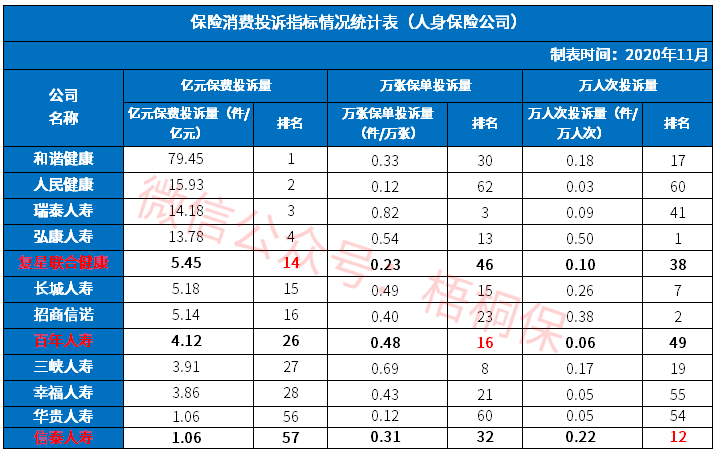

4、所属公司的服务质量

从保监会最新公布的《保险消费投诉相对量情况统计表》,排名越靠前,投诉越高。可以看出三家公司,都有一项排名很靠前,如下表:

各自的卖点和适合人群分析

1、达尔文5号焕新版

保障力度最大,且各项疾病承保内容无明显瑕疵,加上有吸引力的费率,综合性价比最高。

2、康乐一生2021

交费最便宜,但是承保内容相对较弱,且附加癌症二次赔责任间隔期较长,如果偏爱复星的产品,也是可以考虑的。

3、康惠保旗舰版2.0

保障内容上,比价有特色,前症比轻症获赔更容易,市面上有这项责任的险种比较少见,不过大龄投保交费比较贵,年纪较大人群投保不建议。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论