分析:泰康健康有约臻选2021重疾险优缺点详解

咨询TA

咨询TA

团购的优势在于可以用“量”来获得更优惠的价格,保险作为金融产品也能团购,同时以公司为核心组团保障,不但费率低,且面向于老百姓来讲不容易吃亏受骗。

泰康健康有约H款又叫健康有约臻选,是一款团体投保重疾险,保障200种疾病,涵盖了125种重疾、25种中症疾病还有50种轻症疾病,保障内容相对比较全面,基本覆盖了发病率较高的重疾和疾病发展的各个过程。重疾、身故皆可额外赔付50%保额,另外可选癌症和长期意外附加责任,投保有一定灵活度。

本期主要分析:

1、健康有约臻选2021投保基本信息了解

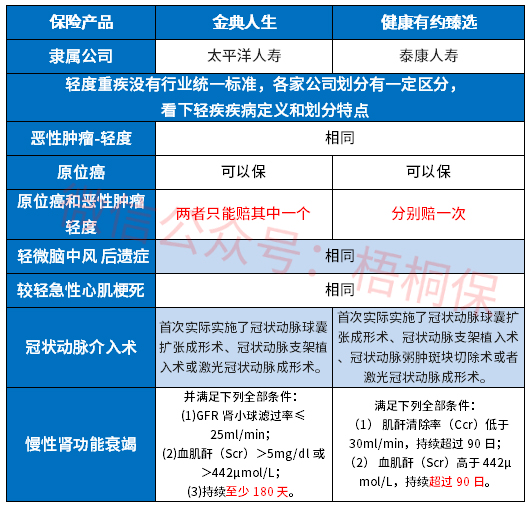

2、健康有约臻选2021原位癌保障、保额上优势

3、健康有约臻选2021投保方式、豁免等不足分析

4、健康有约臻选2021产品定位和适用人群分析

首先了解产品投保基本信息

本产品的主要优势分析

1、前20年重疾额外赔

前20年发生重疾赔付150%基本保额,如果30岁时购买50万保额重疾险,30-50岁拥有75万保障,这个年龄段上有老下有小,房贷车贷在身。不仅仅压力大,同时也是重疾高发期,充足的保障非常有必要。

如果刚出生的宝宝购买50万保障重疾险,则20岁之前就拥有75万保障,幼年也是白血病等少儿疾病高发期。

2、原位癌单独赔

目前市场上的重疾险,主流设计是轻症不分组多次赔,但是在实际的承保中,会出现多项疾病赔一项的情况,比如赔完A疾病,不赔B疾病,常见的有“不典型心机梗塞和冠状动脉介入术”只能二赔一,实际承保的疾病种类打了折扣。

泰康臻选这款产品没有出现这样的情况,此外在几类高发轻症的定义上,泰康的整体定义比较宽松,见具体定义:

3、癌症单独赔多次

癌症是国内第一高发重疾,发病率高,同时治疗费用昂贵,重疾险中能有癌症单独赔多次,保障更加实用。

这款产品可选附加癌症多次赔,首次重疾为恶性肿瘤-重度,每间隔3年,再确诊第二、三次恶性肿瘤,每次可赔付100%基本保额;首次非恶性肿瘤,间隔1年确诊恶性肿瘤,可进行第二次赔付,间隔3年,可进行第三次赔付,每次赔付100%基本保额,间隔时间合理。

短板和不足之处

1、投保限制

这是一款团体保险,由于团体险只能以公司的名义申请才能购买,所以如果个人想参保还是比较困难的,因此泰康健康有约臻选版并非想买就可以买到。

2、不能附加投保人豁免

团体终身重疾险的本质还是属于团体险的一种,投保人一般都是单位,所以一般是无法附加投保人豁免的,如果比较在意投保人豁免,那么,比较有影响的群体是父母为孩子投保。

3、搭配百万医疗有不足

泰康养老险渠道可搭配百万医疗-为i保一起投保,分为两个计划,计划一是基础版,只保普通病房医疗,计划二扩展了特需医疗,免赔额可选2万/1万/5千。续保也比较优越,不会因为身体变差或理赔过拒绝续保,但是没有常见的费用垫付服务。

产品点评:

健康有约臻选版保单次重疾,轻症和中症可多次赔付,还有身故保障,可自由选择扩展恶性肿瘤多次赔、长期意外保障,较为全面。价格方面,与同类大品牌的重疾险对比,价格相对更加优惠,有一定的竞争力。

整体来看,健康有约(臻选版)还是很不错的,如果追求大公司品牌,这款值得考虑。

不过这款产品属于团体险,投保需要通过团体渠道进行。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论