分析:复星联合乐健一生中端百万医疗险优缺点详解

咨询TA

咨询TA

近年来,百万医疗险越来越多,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。

百万医疗险是解决高额医疗费用,像日常小病小痛去医院治疗,支出的费用一般是用不上的,因为有1万免赔额。但如果没有免赔额的话,扣除医社保和第三方补偿后就可以直接报销。

乐健一生是复星旗下一款中端的医疗险,根据保额和保障内容不同, 9个套餐按需选择,满足特定人群需求,另外还扩展了指定的私立医院,就医范围更广。

免赔额可根据自身需求选择,最低0元。最大的亮点是保障非常灵活,保一般住院医疗和癌症医疗,可附加门急诊保障。

本期主要分析:

1、在续保条款、交费、增值服务等优势分析

2、在责任免除、保障责任等需关注的细节

3、乐健一生中端百万医疗费率情况

4、乐健一生中端百万医疗值得投保吗?

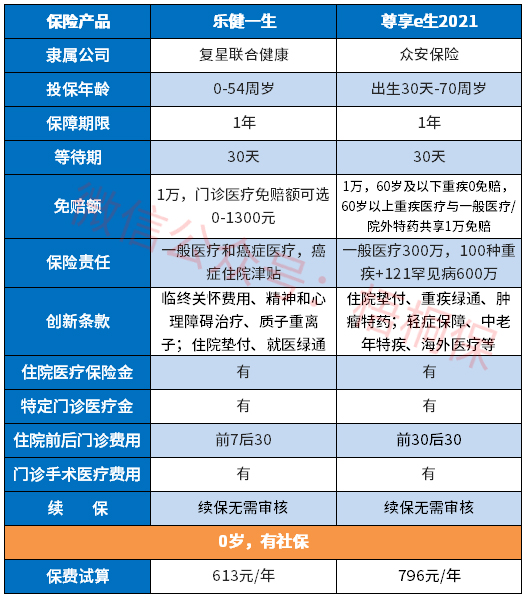

首先看产品投保基本信息

本产品优点分析

1、保障灵活

这款产品的投保灵活度高,可根据自身的需求,灵活选择不同的住院免赔额、门急诊保障、特需医疗责任等。

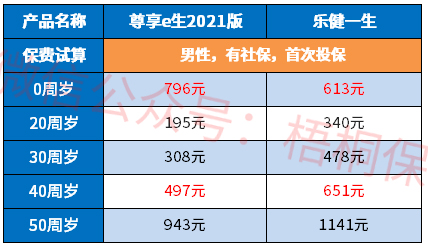

2、无社保价格较低

无社保投保价格和有社保价格相差不大,比其他产品无社保的价格要低。具体看下不同年龄的费率对比:

3、续保条件好

续保条款直接关乎百万医疗险的有效性,如果续保审核严苛,极大可能因为上年度的理赔或身体变差,被拒绝续保。

这款产品的保障期间只有一年,不支持保障续保,不过条款种并没有表示续保需要审核。并且承诺,不会因为被保险人的健康变化及历史理赔情况而拒绝续保,或单独调整续保费用,即如果身体健康状况改变,或发生理赔均不影响续保。见条款:

4、增值服务实用

这款产品的增值服务也是很全面的,包含住院费用垫付、重疾绿通增值服务。

虽然是免费提供的服务,但是有费用垫付及就医绿通,对于大病就诊还是很实用的。

不足和短板分析

1、投保限制

18岁以下的不能单独投保,必须要和大人绑定投保,除非选择5000元及以上免赔的住院医疗且不含门诊保障。

2、单项责任限额

重疾医疗仅限癌症,一般来说,医疗险都有一般医疗和重疾医疗,首先使用一般医疗的额度,用完之后再用重疾医疗额度。

重疾除了癌症,还有不少大病的治疗费用都非常昂贵,这款大病只保癌症,相比其他能保100多种重疾的产品,有不小的差距。

3、无智能核保

身体有异常的话,就很难通过健康告知。

对于有既往史的客户很不友好,因为没有智能核保系统,对于许多小病小痛住院就诊也直接被拒之门外,没有第二次告知的机会。

4、责任免除范围留意

虽然医疗险的责任免除范围无统一的规定,但有些疾病是这家赔,这家不赔的情况。

在投保的时候,需重点关注的是,本公司不能赔,而其他公司可以赔的情况。乐健一生这款不保“宫外孕”,但是其他的可赔,见本险种责任免除条款:

产品点评: 乐健一生作为一款中端的医疗险,保障灵活、承保范围广,私立医院就医可赔。理赔过或身体变差均不影响续保,续保条件宽松,增值服务包括较实用的就医绿通和住院垫付,整体来看,综合保障比较好。

如果预算充足,追求更好的保障,可以考虑这款。如果追求高性价比、保证续保的,市面上也有不少的百万医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论