综合分析:华夏常青树卓越版、百年康多保2.0、新华多倍保超越版

咨询TA

咨询TA

重疾多次赔付的险种已经很常见了,但是多赔往往又会涉及到是否分组,分组重疾险又需要考虑高发重疾癌症是否单独一组。华夏保险常青树是知名度较高的险种,新规则后的常青树卓越版重疾分6组赔6次,轻中症可以多次赔付,另外有癌症多赔以及住院津贴保障。

百年人寿的产品通常是性价比著称,新规后推出的康多保2.0除了有完整的轻中重疾保障外,特色是18种轻症额外保障20%,涵盖的主要是高发重症器官手术,如肺结节手术等,毕竟可以提供前症保障的还是较少的。

新华多倍保超越保是疾病分组多赔,癌症可以单独赔3次,只要符合间隔期和要求,就可以获得相应赔付,另外的话,有15种特定疾病额外多赔。

三款产品在保障形态上很类似,但是又存在一定的不同,那么,哪一款更值得投保呢?

本期主要分析:

1、三款产品分别保什么内容?

2、三款产品各自优势和特点分析

3、三款产品相同和不同之处分析

4、重疾险交完费可以返还吗?

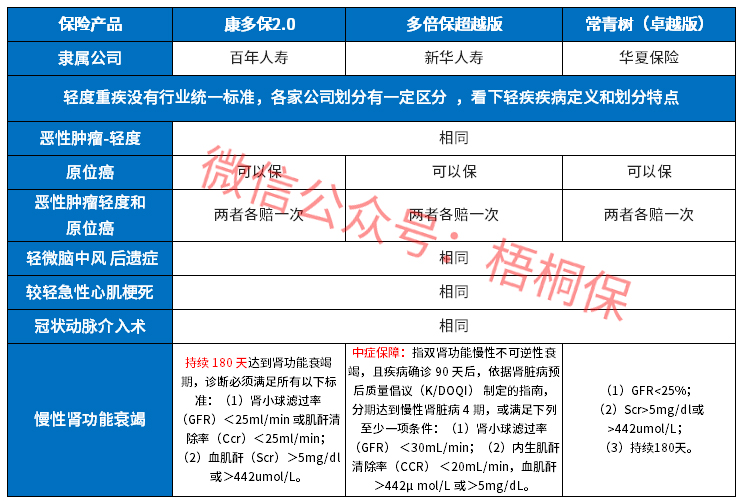

主要保什么内容?

产品的各自特色分析

常青树卓越版(对高龄老人友好)

1、重疾疾病分6组可赔6次,首次赔付按保额/保费/现价取大者赔付,且成年后身价也是如此赔付,对高龄人士友好。

2、轻中症可以多次赔付,自带癌症多次赔付,对于高龄住院可提供住院关爱津贴。

康多保2.0(前症赔付)

1、重疾分组多赔,有间隔期,轻中症多次赔付,赔付额度高,且确诊中症是按保额60%赔付,与同类一致。

2、可选18种前症额外赔,前症是比轻症还轻的疾病,很多保险产品是不提供这类保障的。

多倍保超越版(癌症可赔三次)

1、同属重疾分组多赔的险种,癌症可以赔到三次,但是轻症和中症占重疾保额。

2、投保年龄有区分男性和女性,男性投保年龄最高是50岁,女性是可以到55岁。有15种成人意外伤害特疾额外赔。

产品的相同和不同之处对比

相同之处:

1、重疾分组多赔

三款产品都是属于重疾分组多赔的产品,且与高发癌症同组疾病少,提升了高发类重疾获赔概率。

2、保障全面

涵盖了轻中重疾保障,疾病保障全面且同属多次赔付。另外都可搭配医疗险,实现重疾和医疗双重保障。

不同之处

1、轻症定义不同

新规实施后,轻症定义与旧定义下有区别,三款产品的轻症定义如下:

可以看出这三款产品原位癌和轻症癌症是可以各赔一次,但是在慢性肾功能衰竭上有不同,多倍保超越保的定义较微宽松且可提供中症保障。另外两款产品更严格点。

2、特色内容有不同

康多保2.0主要是有可选前症保障,另外多倍保超越保和常青树卓越版的癌症可以多赔,只是要留意多倍保超越版的轻症和中症赔付额度占用重疾疾病保额。

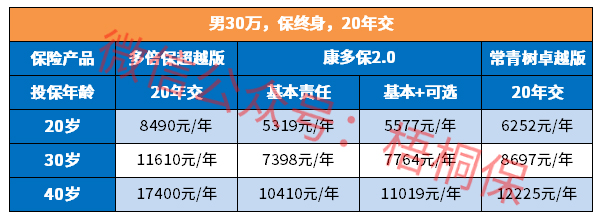

3、不同年龄保费有所不同

4、附加医疗险续保有不同

这三款产品皆为线下投保的重疾险,可以直接搭配附加小额医疗险和百万医疗险,医疗险的关键是续保,续保比较好的是多倍保超越保的附加住院安心小额医疗保证续保10年,百万医疗险康健华尊也是保证续保10年。就华夏常青树卓越版医保通旗舰版增强是保证续保6年,以及康多保2.0的附加医疗险在续保上没有新华的强。

重疾交完保费后可以退吗?

重疾险根据保障期限不同,分为定期保障和终身保障,若没有附加两全,定期保障险种在到期后是不会返还保费,为消费型险种。终身保障型险种,保障期更长,若是交完保费后,只有按现金价值退才能变现,但是很可能会存在一定的损失。

若是附加两全险,有保费返还功能,在到一定年龄的时候可以返还所交保费。只是返还型重疾险通常交费是比较高的。

产品点评:

三款产品都是属于分组多赔重疾险,新华多倍保超越版和常青树卓越版都可保癌症多赔,另外康多保2.0可选前症赔付,这点在同类产品中还是比较少见的。加上搭配好医疗险,整体上还是保的比较全面的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论