对比:信泰超级玛丽4号和国寿福盛典版

咨询TA

咨询TA

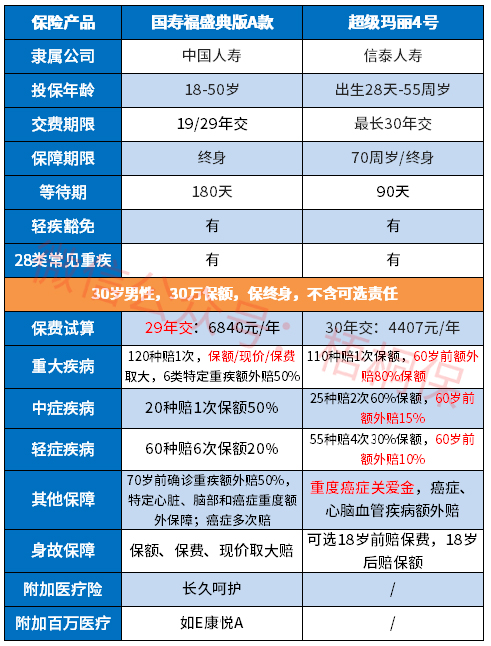

国寿福盛典版是单次赔付重疾,但是重疾可叠加赔付,在70岁前有特定重大疾病额外赔50%,也可以通过可选责任实现120种重疾额外赔50%,轻症赔付次数有6次,单独划分了中症责任,有癌症单独多赔,但是未明确癌症持续、新增或转移是否可以获得癌症二次赔付。

超级玛丽4号延续了超级玛丽3号高性价比的特点,除了基本保障全面外,有重疾额外赔付,在60岁前确诊首次重疾可以额外赔付保额的80%,赔付额度在同类中算比较高的。另外,首次轻症和中症可以赔付高达40%和75%,另外还有恶性肿瘤持续保险金保障。

本期主要分析:

1、两款产品保障内容解析

2、两款产品在赔付规则、疾病定义、保费上的区别

3、两款产品不同年龄的交费价格

4、信泰人寿和中国人寿的公司情况对比

一、产品基本信息了解

区别一:疾病定义差别

轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

区别二:费率和交费价格不同

具体看下不同年龄的交费价格对比:

区别三:险种搭配差别

国寿福盛典版附加的长久呵护医疗,是每年固定额度,买多高赔多高,不保证续保,每年审核,第一年发生疾病,第二年可能终止医疗或做除外责任,其续保条款是:

国寿如E康悦续保款有癌症补贴,每年最高5万,第一年审核,后续不再审核,续保也比较宽松:

超级玛丽4号作为网销的重疾险,没有医疗险一起投保。

区别四:保障内容不同

超级玛丽4号是单赔,但是叠加赔付额度高,轻中重症都有60岁前叠加赔。超级玛丽4号的叠加额度可以说是目前市场最高,重疾叠加80%,轻中症叠加10%、15%额度。

国寿福盛典版是120种大病赔1次,在保额、现价、保费中取大赔,这样的赔付规则,对于大龄人士来说,不会出现保费倒挂,即所赔保额低于所交保费的情况。

两款产品都有各自的优势,具体看是更看重赔付额度还是品牌价值。

区别五:高发疾病保障

超级玛丽4号癌症可以单独赔多次,还可以提供恶性肿瘤持续津贴,确诊癌症满1年未满2年的,仍持续治疗的,额外赔15%保额;满二年未满三年仍持续治疗的,再额外赔15%保额。

国寿福盛典版是有可选责任保障,可以增加70岁前,120种重疾确诊额外赔50%,以及癌单独二、三次赔付,间隔3年,但是也变相的增加了保费。

产品点评:

国寿福盛典版是线下旗舰型重疾单赔险种,保障责任全面,能搭配医疗险,综合保障完善,但是交费贵。

而超级玛丽4号保障力度大,高发的癌症能多次赔,加上有竞争力的费率,保障性价比高,不过有医疗险的缺失。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论