分析:阳光i保阳光普照百万医疗险优缺点详解

如今百万医疗险费率非常亲民,但是仍然有部分人买不起。阳光人寿i保阳光普照B款是阳光人寿推出的一款医疗险,主打卖点是“人人都能买得起的百万医疗险”。

这款产品主要提供的是一般疾病住院医疗保险金与恶性肿瘤住院医疗保险金,保险责任很简单,拥有三个产品计划,区别主要在于赔付比例与等待期的不同。相比其他同类产品,阳光人寿i保阳光普照提供一般和癌症住院,但是胜在超低的保费。

那么,这款产品适合哪类群体购买?保障足够应付大病了吗?

本期主要分析:

1、在交费价格、网点分布等优势分析

2、在责任免除、续保等需关注的细节

3、i保阳光普照百万医疗值得投保吗?

首先看下这款产品投保信息

本产品主要优势分析

1、交费便宜

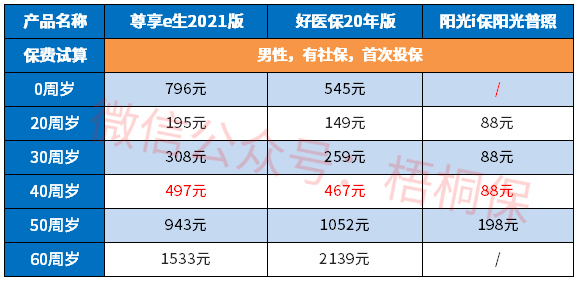

具体看下这款产品和市面上百万医疗险的交费价格对比情况:

2、保一般住院和癌症住院

这款医疗险责任是包含一般住院和癌症住院,住院先按一般住院额度报销,额度用完之后,再实用癌症医疗的额度,基本能覆盖常见疾病,另外将高发的癌症单独增加100万额度,保障针对性和人性化更好。

3、阳光人寿网点多

阳光保险知名度高,属于寿险老7家之一,成立时间在2005年,相对来说还是比较早的。网点分布广,在服务便捷度上还是很不错的。

值得注意的细节部分

1、保障不足

住院就医常见的项目有住院医疗、特定门诊、住院前后门诊、门诊手术等费用。与其他百万医疗相比,这款缺少门诊手术、特殊门诊保障。

而且没有就医绿通、垫付费用等增值服务。

2、保障不够实用

商业百万医疗险,最大的优势就是可以报销社保外费用,弥补社保保障范围的不足,尤其是在一些没有纳入医保报销范围的用药、诊疗、手术等就医项目,商业医疗险就是报销患者自己承担的那部分费用。

但是这款百万医疗险普通住院只报销社保内的费用,且相关住院费用只能按照80%赔付,相当于只是对社保的一个补充,自费部分还是要自己掏钱。

癌症住院虽然不限社保,但是有1万元免赔,且只按照80%赔付,不够实用。

3、续保条件差

续保是一款医疗险的“生命线”,关乎着保单下年度的有效性,目前市面上的医疗险续保条款来看,最宽松的是保证续保,不用担心健康变差或停售的问题,其次是续保不审核,但是有停售风险;最严格的属续保每年审核条款。

阳光这款就是续保要每年审核,如果身体变差或是理赔过可能就无法续保。

4、免责范围不合理

责任免除无统一的规定,各家公司不一。

重点关注本产品不保,而其他产品承保的部分,比如阳光的这款产品不保“宫外孕”,其他的就没有这项免责,见条款:

产品点评:

阳光i保阳光普照作为一款百万医疗险,虽然保额也有100万,但相比常见的百万医疗,缺乏常见的住院前后门急诊,特色门诊等,也不含费用垫付、绿通等增值服务。

不过好在保费便宜,30岁购买88元,50岁购买只需198元,基本人人都能负担的起。但是保障并不实用,普通住院只报销社保内费用,癌症住院虽然不限社保,也是1万元免赔,80%赔付。而且续保需要审核,可能身体变差或者理赔过就无法续保。

如果预算实在有限,暂时可以作为对社保的补充,但是后续应配置保障更全面,续保条件更友好的百万医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论