分析:人保康健无忧重疾险优缺点详解

人保这块“金字招牌”,由国家把控,偿付能力足,作为老品牌之一,历史悠久,推出过不少高性价比的产品。

康健无忧是一款新定义重疾险,保障责任比较简单,基本的轻症+重症保障,其中轻症40种,重疾120种。但是承保方式灵活,保【定期】和【终身】自由可选,适合人群广泛,加上有30年的交费期,分摊保费功能好,以较少保费撬动高杠杆。组合人保的医疗险-安心呵护和关爱百万,续保审核有一定的优势。

那么,这款产品值得投保吗?

本期主要分析:

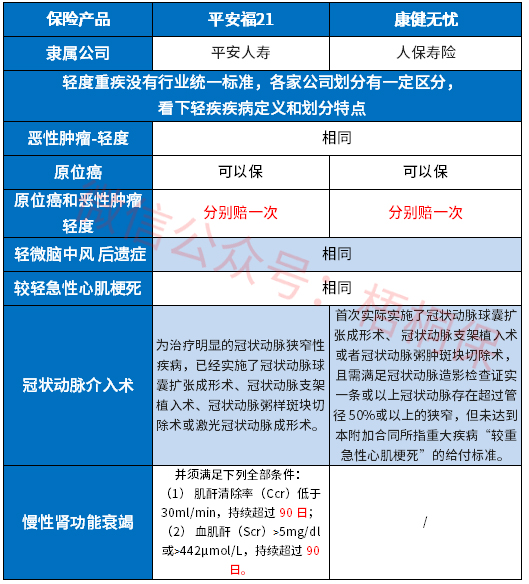

1、和同类产品产品对比

2、主要的优势、以及值得留意的细节分析

3、不同年龄的交费价格情况对比

4、人保寿险公司服务质量及投诉情况

产品投保基本信息了解

主要亮点和优势分析

1、承保期限灵活

不仅可以保定期到70岁,还可以保终身。统计数据表明,国内重疾高发的年龄段是40-70岁,保至70岁也能覆盖重疾高发年龄段,相比保障终身的选择,费率会便宜不少。具体看下不同年龄交费价格:

2、搭配医疗险完整

无免赔医疗险:

人保安心呵护住院费用,通过社保报销后剩余部分按90%结算,保证续保3年,对于慢性病患者极为有利,不能担心次年不能续保,其条款是:

百万医疗险:

人保关爱百万医疗险特点很多,属于市场上比较出众的高免赔医疗险,拥有的特点有:

特点一:对住院可能发生的各种医疗费用都有涵盖,承保细节保的全;

特点二:同样保额前提下,比国寿如E康悦、平安E生保费率上更有优势;

特点三:续保相对宽松,关爱百万医疗险只要通过前2次,后续不会要求审核,不能续保的百万医疗险强了很多,其约定是:

3、缴费期长,杠杆好

这款产品最长有30年交费期,是目前为止最长的交费期,交费期越长,对于被保险人来说,每年的保费支出肯定比20年缴费要少,以小博大的杠杆设计好;

另外在有疾病豁免责任前提下,能够最大效应地发挥保费豁免的优势;

搭配的医疗险(住院就赔)捆绑主险缴费一起,交的时间越长保的的时间也就越久。

4、等待期内确诊依然有效

等待期是保险公司设置的观察期,等待期内确诊疾病,不承担保险责任,一般是90天或180天,对于等待期内确诊的疾病,保险公司不赔,退还保费,直接结束合同。

人保寿险康健无忧等待期内确诊轻症,同样不理陪,但是合同继续有效,被保人可以继续享受重疾、身故等保障,比较人性化。

短板和不足之处

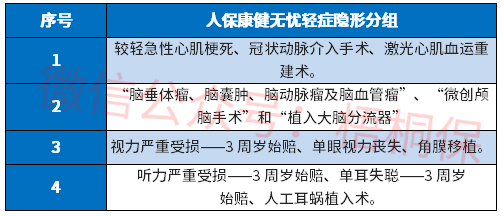

1、留意轻症承保细节

1)轻症有隐形分组

轻症虽然是不分组多次赔付,但是实际有疾病只能三选一赔或二选一赔,存在隐形分组,具体见病种:

2)缺失高发轻症

新的疾病定义,对疾病重新进行了定义,保监除了统一规定重疾险疾病定义,对3类高发轻症也做了统一的规定,具体是:

这款产品虽然原位癌和轻度癌症可以各赔一次,但是缺失高发的【慢性肾功能衰竭】。

2、无中症疾病责任

中症疾病是介于重疾和轻症之间,疾病程度不及重疾,赔完中症之后赔重疾的概率更大。

现在的重疾险产品,一般都有轻中重症保障,疾病的保障衔接更好。康健无忧这款产品不赔中症,疾病保障的衔接相比不及其他的险种。

产品点评:

这款产品保障责任简单,不过轻症加上重症,组合医疗险的投保方式,应付大病小病也足够。加上投保期限灵活,可选保定期和终身,可以分摊保费,交费压力没那么大。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论