分析:同方全球御护一生C款优缺点详解

咨询TA

咨询TA

百万医疗险的保障额度高,保费便宜,通常可以用来解决大病医疗费的报销问题,很多人在买保险的时候都会首选百万医疗险。

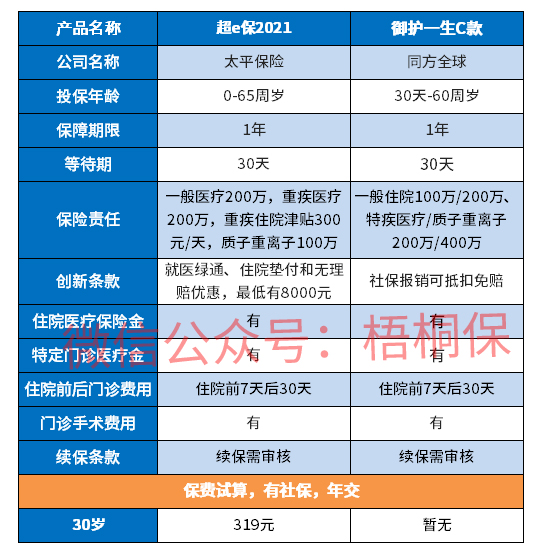

同方全球御护一生C款是最高60岁可投,保障提供一般医疗费用报销和4种特疾医疗报销,还包括了质子重离子保障。投保很灵活,分为2个保障计划,保障额度分别最高可报200万或者是400万,特色在于社保报销可抵扣免赔额,是作为相对免赔,设计很人性化。但是续保上不占优势,是属于非保证续保,且续保是需要审核的。那么,这款医疗险是否值得投保呢?

本期主要分析:

1、御护一生C款保什么内容?

2、在保障计划、免赔、保障内容上的相对优势

3、需要留意续保、特定疾病、外购药等细节

主要保什么内容?

产品的相对优势

1、保障灵活可选

御护一生C款的保障灵活,区分为计划一和计划二,投保人可根据自己的需求灵活选择。

2、相对免赔,社保可以抵扣免赔

百万医疗险的免赔通常指的是起付线,起付线以下的通常是不报销的,只有在起付线以上,才是可以报销的。大部分百万医疗险社保报销后是无法抵扣免赔额的。御护一生C款的操作与之不同,经过社保报销是可以抵扣免赔额,设计很人性化,具体如下:

3、核心保障完整

御护一生C款的核心保障无缺,有一般住院医疗和特定医疗保障,此外还有质子重离子保障,只是与特定医疗共享保额,另外包含的医疗项目都很完整没有缺失,覆盖了住院医疗、特定门诊、住院前后门急诊费用和门诊手术。

值得留意的细节

1、续保不保证

御护一生C款的续保不是保证续保,续保需要保险公司同意,条件较为严格,具体条款如下:

2、特定疾病种类仅为4种

御护一生C款的特点疾病种类仅有4种,包括恶性肿瘤重度、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、恶性肿瘤轻度,与其他同类医疗险有上百种重疾保障不同,这款医疗险的特疾数量还是较少的。

3、缺乏外购药服务保障

在癌症治疗中,难免会用到靶向药,这类药物通常是医院很难买到,需要通过外面的药店购买,对于患者来说是一笔不小的负担。御护一生C款不保外购药。

产品点评:

御护一生C款保障其实中规中矩,亮点在于社保报销部分可以抵扣免赔额,设计还是很人性化的,只是在续保、特定疾病数量、外购药服务上有欠缺。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论