分析:复星乐健一生2021百万医疗险优缺点详解

百万医疗险报销就诊费用,没有病种限制。相比重疾险,门槛低很多。近年来,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。

不过百万医疗都有1万的免赔额,像日常小病小痛去医院治疗,支出的费用一般是用不上的。如果没有免赔额的话,扣除医社保和第三方补偿后就可以直接报销。

中端医疗险是为了解决百万医疗险免赔额和无法报销在私立医院就医费用等问题应运而生。

乐健一生一直是复星联合健康的王牌中端医疗险,乐健一生2021是最新版本,是在乐健一生的基础上进行升级。这款产品投保灵活度很高,设置八个套餐,根据自身需求选择,免赔额一般医疗可选0,还有癌症津贴,综合保障完善。但是在交费价格上要留意……

本期主要分析:

1、在续保条款、增值服务等优势分析

2、在责任免除、外购药等需关注的细节

3、乐健一生2021不同年龄费率情况

4、乐健一生2021值得投保吗?

产品投保基本信息了解

本产品的亮点和优势之处

1、保障全面

乐健一生2021是一款中端的医疗险,最大的亮点是保障非常灵活,根据保额和保障内容不同分为8个套餐计划,在套餐一到套餐四,套餐五到套餐八中,分别设置了不同的一般住院医疗保额、恶性肿瘤医疗保额以及恶性肿瘤住院津贴年度赔付限额。

另外住院常见的项目住院医疗、特定门诊、住院前后门诊、门诊手术医疗都在保障范围内,承保项目齐全。另外还可选特需、国际、VIP医疗,就医服务体验更好。

2、增值服务很贴心

乐健一生2021提供了五大增值服务,分别是住院垫付、门诊专家绿色通道、重大疾病住院绿色通道、重大疾病知名专家手术安排和微信自助理赔。

这五大增值服务的实用性还是很高的,拿住院垫付来说,如果大病住院拿不出医疗费,可以申请住院费用垫付服务,不耽误治疗。

3、续保条件好

乐健一生2021有较友好的续保条件,理赔过或身体变差均不影响续保。也就是说,如果第一年能够顺利投保乐健一生,后续不用担心因为健康原因被拒绝续保。

市面上有不少产品规定续保需要重新审核,一旦被保人身体变差或发生理赔就很可能无法续保。见续保条款:

4、免赔额最低0元

市面上的百万医疗险一般都有1万元免赔额,在社保报销完之后,再扣除1万免赔额,因此理赔门槛比较高。

乐健一生2021的免赔额可自由选择,可选0元、0.5万、1.5万、2万元,免赔额低也就意味着理赔门槛低。另外还有确诊大病0免赔额,条款设置人性化。

短板和不足地方

1、缺少外购药服务

外购药对于大病,尤其是癌症患者来说,是一项很实用的增值服务。

但是乐健一生2021这款产品不提供外购药服务,如果在定点医院以外的渠道购买药品,保险公司是不予报销的。

2、责任免除范围有不合理

虽然医疗险的责任免除范围无统一的规定,但有些疾病是这家赔,这家不赔的情况。在投保的时候,需重点关注的是,本公司不能赔,而其他公司可以赔的情况。

乐健一生2021这款不保“宫外孕”,并不是所有的险种都不赔,见本险种责任免除条款:

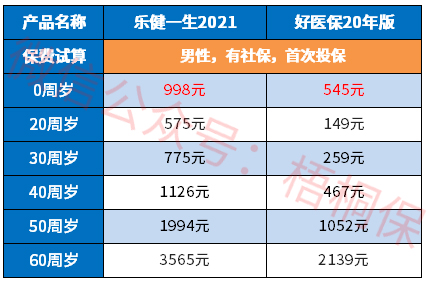

3、交费价格不便宜

具体看下不同年龄的交费情况:

产品点评:

乐健一生2021作为一款中端医疗,保障内容比较全面,且投保的灵活度高,可据自身需求选择保障内容,能报销特需、国际部等“高端就医服务项目“。但是这款产品的交费价格比一般险种贵。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论