分析:百年人寿医惠通百万医疗险优缺点详解

医疗险是住院就能赔,比重疾险理赔门槛低很多。按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

百年人寿于2009年6月3日正式开业,公司注册资本77.948亿元,百年医惠通是百年人寿的一款百万医疗险,6年保证续保,不用担心停售和健康变差拒绝续保的问题,稳定性很足,比续保每年审核的宽松很多。创新性提供保费豁免责任,发生大病后续保费免交,极大程度保障了被保险人的权益。但是在投保要求上,比较严格……

本期主要分析:

1、在保障责任、免赔额、续保等优势分析

2、在免责、健康告知等需注意的细节

3、不同年龄的交费价格情况对比

4、这款产品定位和适合人群分析

产品基本信息了解

主要亮点和优势分析

1、6年保证续保

续保条款关乎着下年度保单的有效性,从目前市面上的百万医疗险续保条款看,最宽松的是保证续保产品,不用担心身体健康状况和停售导致的不能续保;其次是续保无审核条款,最严格的是续保每年审核。

这款产品保证续保6年,在保证续保期间续保无需审核,理赔过或停售依然能续保。见续保条款:

2、重疾0免赔

百万医疗险一般都有1万的免赔额,社保报销完之后,再扣除免赔额,剩下的才按比例报销。这款产品1万免赔额,确诊重疾无免赔额,比仅癌症0免赔要宽泛一些。

3、保费豁免

保证续保期内,确诊重疾可豁免保证续保期间剩余的保费,合同继续有效。对于大病患者来说,极大程度的保障了保证续保的权益。

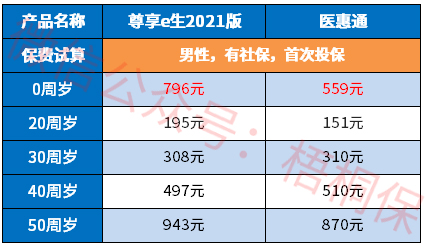

4、交费价格便宜

具体看下不同年龄的交费价格情况:

短板和不足之处

1、责任免除范围有不合理

百万医疗险的责任免除条款无统一的规定,这就造成各家保险公司责任免除范围不一。在投保的时候,重点关注本险种不赔,而其他险种可赔的情况。

医惠通这款产品对于“职业病”、”浅表静脉曲张”等都不赔,很多百万医疗险针对此项是可报销的。具体见本险种条款:

2、投保限制严格

投保限制较严格,过胖(BMI值小于等于28)和从事1类职业之外的都不能投保,市面上的医疗险,一般对身高体重的要求是BNI小于等于30;另外职业限制1-4类投保,对比之下,这款的投保要求很严格。

3、增值服务有缺失

目前市面上的百万医疗险产品,基本都自带免费增值服务,具体包含住院费用垫付、重疾绿通增值服务等。其中住院费用垫付由保险公司先垫付就诊费用,后续出院再实际结算,不用自己掏钱 ,对于大病患者尤其是经济困难的大病患者,这项服务比较实用。

医惠通这款产品增值服务方面略有缺陷,只有重疾就医绿通,缺少费用垫付等服务。

产品点评:

医惠通作为一款保证续保6年的医疗险,保障范围较全,普通住院和重疾均有保障,质子重离子报销60%,还有重疾保费豁免,比较有亮点和特色,价格也不贵。总体来说,这款产品性价比还可以。

只是投保限制条件严格,且没有费用垫付,有一定的不足。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论