分析:中意一生保2021优缺点详解

中意人寿是由意大利忠利保险有限公司和中国石油天然气集团公司合资组建的人寿保险公司,于2002年1月15日由保监会批准在广州成立。

中意一生保2021是一款主险为终身寿险+附加险是重疾、轻症和中症组合投保的新定义产品。这款保险投保年龄最高是75岁可投,投保人群覆盖广,毕竟大部分重疾险最高投保年龄是55岁或60岁。投保方式很灵活,重疾、轻症和中症都是通过附加险的形式提供保障的。只是没有高发癌症的多次赔付,也缺乏高发重疾额外多赔,在保障形式上不够丰富。那么,这款产品是否值得投保呢?

本期主要分析:

1、中意一生保2021主要保什么内容?

2、中意一生保2021在投保年龄、保障、保额等相对优势

3、需要留意疾病定义、赔付规则、高发重疾等细节

4、中意一生保2021不同年龄保费对比

主要保什么内容?

产品的相对优势

1、投保年龄最高75岁可投

中意一生保2021的投保年龄广泛,最高是75岁可投,涵盖了高龄老人,覆盖人群更多,毕竟大部分险种最高投保年龄在55岁或60岁。中意一生保2021在这点上做的还是比较好的。

2、主险和重疾险保额非一比一

中意一生保2021是由主险和附加险组合投保的,主险为终身寿险,附加重疾、轻症和中症,主险和附加险的保额非一比一,一旦重疾赔完后,主险还是有效的,有利于其他附加险保持效力。

3、保障灵活,轻中重疾按需选择

中意一生保2021是组合投保的产品,主险是终身寿险,可以根据需求灵活选择是否搭配重疾、轻症和中症险种,搭配的附加险不同,保费也会有不同。

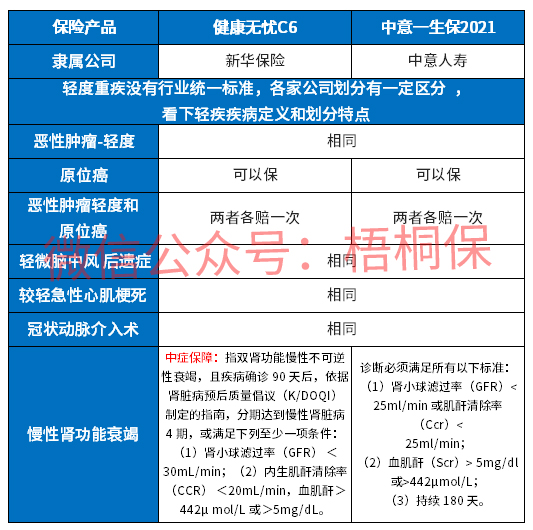

4、常见的轻症齐全

中意一生保2021常见轻症保障全面,无缺失,具体如下:

值得留意的细节

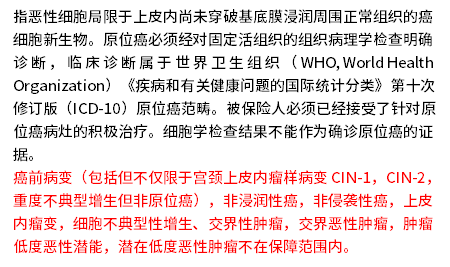

1、原位癌定义较严格

在实施新规则后,原位癌不在属于必保疾病,保险公司可以自行选择决定。中意一生保2021的原位癌定义较严格,不仅需要满足条件多,且明确了不属于原位癌保障范畴,详见条款:

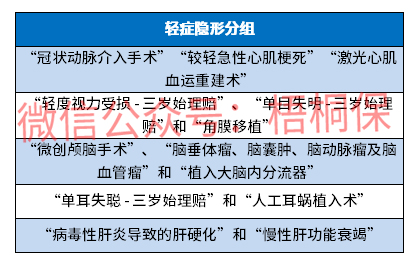

2、轻症有隐形分组

轻症是附加险,不分组多赔,但是有隐形分组,具体如下:

3、轻症和中症赔付保额是独立的

中意一生保2021的轻症和中症是附加险,赔付比例是依据附加险保额的100%来进行赔付的,区别与其他产品中的按照基本保额的百分比来赔付。

4、缺乏高发重疾额外保障

中意一生保2021是基础的轻中重疾保障,并没有提供高发重疾额外保障,因此在高发重疾的保障上有欠缺。

不同年龄的保费对比

中意一生保2021是组合投保的产品,与同类产品保费对比如下:

产品点评:中意一生保2021是一款投保组合灵活的产品,主险和附加险组合投保,主险为终身寿险,另外可以附加疾病保障,疾病保障还是相对全面,只是缺乏高发重疾额外保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论