分析:光大永明永葆健康(佳倍保)优缺点详解

重疾分组已经很常见了,但是疾病分组的话,往往需要考虑疾病分组的科学性,通常高发癌症单独一组会更好,获得赔付将更高。

光大永明是有着国资背景的保险公司,综合实力还是可以的,旗下有多款产品很受大众欢迎,新规则后推出的永葆健康佳倍保是重疾分2组赔2次,轻症也是多赔,但是中症仅赔1次,与常见的中症多赔不同,有恶性肿瘤二次赔付,但是要间隔5年,另外可选特定重疾额外赔保额的50%。身故保障是按现价、保费和保额取大者赔付的,这样可避免出现保费倒挂的情况。那么,这款产品是否值得投保?

本期主要分析

1、永葆健康佳倍保主要保什么内容?

2、产品在交费期、保障以及重疾分组相对优势

3、需要留意癌症间隔期、疾病定义、保费等细节

4、癌症多赔有必要投保吗?

主要保什么内容?

产品的相对优势

1、交费支持30年交

永葆健康佳倍保的交费期选择多,最长支持30年交费,交费期越长,可以减轻保费压力,同时也可以让豁免发挥最大效应。

2、恶性肿瘤有二次赔付

恶性肿瘤高发性是众所周知的,虽然现在医疗技术提高,癌症治愈率也有提高,但是癌症复发率也高。针对癌症多次赔付是有必要的,可以避免二次发生风险的时候缺乏抵抗能力。光大永明永葆健康佳倍保贴心的为大家考虑,设置了癌症二次赔付。

3、重疾分组较合理

永葆健康佳倍保是重疾分2组,其中癌症同组疾病种类少,总共只有3种,还是比较合理的,高发重疾获赔概率会更高。

需要留意的细节

1、癌症赔付间隔期长

永葆健康佳倍保二次赔付间隔期长,是间隔期要在5年以上,癌症二次赔间隔期还是相对比较长的,有的产品癌症二次赔付仅需间隔3年。详见条款:

2、常见的轻症有一定缺失

新规实施后,有3类必保的轻症,但是原位癌已经不再属于轻症癌症,保险公司可以自行选择是否提供保障。永葆健康佳倍保这点做的还不错,原位癌和轻症癌症是各赔一次,但是在肾病高发的情况下,没有提供慢性肾功能衰竭的保障,具体如下:

3、原位癌定义较严格

永葆健康佳倍保原位癌是按照新规实施,与轻症癌症可以各赔一次,但是其定义较为严格,明确了不保的范畴。其定义如下:

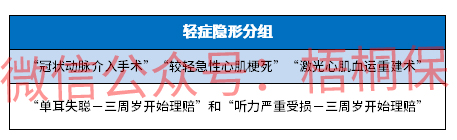

4、轻症有隐形分组

永葆健康佳倍保的轻症是不分组多赔,但是存在隐形分组的情况,相当于赔疾病A,疾病B和C就无法获得赔付。具体分组如下

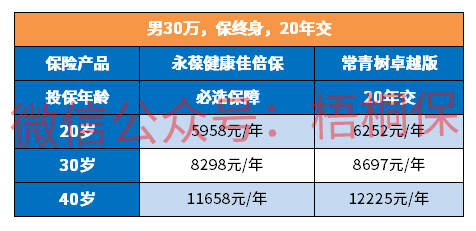

不同年龄的保费对比

永葆健康佳倍保如果只是必选责任,保费相对还是比同类要更实惠,必选责任也能够满足基本的保障需求。

癌症多赔有必要吗?

现在很多重疾险都有恶性肿瘤多次赔付,有的险种是自带的,有的是作为可选保障自行附加的。在当前社会环境复杂化,生活压力加大,患癌的可能性也逐渐增加。相关统计数据也显示,癌症是高发性重疾,每6分钟就有1个确诊癌症,即使治愈率高的前提下,癌症高复发性也是众所周知的,因此,癌症多赔还是有必要的。

产品点评

永葆健康佳倍保作为光大永明的又一款新定义重疾,投保上灵活,必选和可选责任组合投保,投保人可以看情况来选择保障。另外重疾分组多赔,且癌症二次赔,在高发疾病上保障还是可以的,只是间隔期长,以及有分组等这些细节做的不够。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论