分析:平安i无忧医疗险优缺点详解

医疗险通常用来解决大病医疗费报销,但是一般的百万医疗险健康告知相对较严格,因此有推出专门的癌症医疗险,因癌症引起的治疗费可以进行报销。

平安i无忧是一款0-70岁可投的医疗险,免赔额有三档可选,既可以选择无免赔的,也有1万或者3万免赔的,三档免赔不同,保费也不同,其中无免赔的保费是最高的,三万免赔档次是价格最低的。保障提供的是癌症或原位癌确诊金和治疗费报销。只是续保条件不好,不保证续保,也就是第二年续保需要审核,那么,这款医疗险是否值得投保呢?

本期主要分析:

1、平安i无忧主要保什么内容?

2、在投保年龄、保障、免赔上的相对优势

3、在保障范围、保费以及续保等细节留意

4、怎么给父母选择到合适的保险?

主要保什么内容?

产品的相对优势

1、最高70岁可投保

平安i无忧是一款0-70岁可投的险种,最高70岁可投,覆盖了60岁后的高龄老人,毕竟同类产品的投保年龄仅仅是到55岁,除此外且续保可以到99岁。

2、有原位癌保障

平安i无忧除了有恶性肿瘤重度保障,还提供原位癌保障,保障涵盖了确诊金赔付还有治疗费报销。

3、免赔额灵活选择

平安i无忧的免赔额可以灵活选择,既可以选择无免赔的,同时也可以选择1万或者3万的免赔档次。

需要留意的细节

1、不提供非癌症重疾保障

平安i无忧仅仅只保障癌症和原位癌,不提供非癌症的重疾医疗保障,毕竟除了癌症外,还有许多较为严重的疾病,这款产品无法提供相应的保障,保障范围单一。

2、保费相对较贵

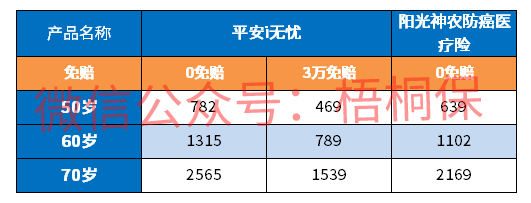

平安i无忧0免赔档次的保费相对较贵,虽然3万元免赔的保费便宜,但是赔付门槛又太高了,与同类产品保费对比:

3、非保证续保

平安i无忧是非保证续保的产品,第二年续保的话,保险公司仍旧需要审核。与保证续保6年的产品来说,续保稳定性差,给被保人的安全感不强。

如何给父母选择到合适的保险?

父母年龄越大,面临的疾病和意外风险也会越高,因此在给父母选择保险的时候,优先考虑意外险,难免会有磕磕碰碰引发意外医疗费的产生,另外一个就是医疗险,毕竟对于老人来说一旦发生住院,意外和疾病住院导致的医疗费报销也是比较重要的,但是由于老人年龄大了,普通医疗险往往健康告知较严格,可以考虑防癌医疗险,在健康告知上相对宽松,有一定慢性病可以投保,保障了高发癌症医疗费,价格相对来说不高,符合老人险种的预算。

产品点评:

平安i无忧是一款年龄覆盖广,最高70岁可投的医疗险,保障不仅有恶性肿瘤还保障原位癌医疗费,毕竟现在原位癌不再属于轻症癌症,也不是必保内容了,作为常见高发轻症,这款产品有相关保障还是不错。免赔额选择多,不同选择保费也差别,续保条件不好,是非保证续保的产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论