分析:太平医保无忧重疾版优缺点详解

咨询TA

咨询TA

当前大病高发多发,且治疗费用昂贵,最低需要15万到50万,甚至更高,还会造成收入中断,毕竟治病期间所要承担的生活开销、病后康复治疗等,都是需要强大的经济支持,因此重疾险的配置是必须的。

但是长期型重疾险保费贵,尤其是对于年纪大的中老年人群,一年保费都要几千甚至上万,一般的家庭难以承担。

为了满足经济能力有限的人群,保险公司推出了一年期的重疾保险。一年期重疾产品通常是保障期仅有一年。

太平财险的医保无忧是一款一年期重疾险,保轻症、重疾和特定疾病,其中重疾最多可赔5次,高发的癌症单独分开,不影响其他疾病获赔,两次之间只间隔180天,和市场上主流的多赔重疾看齐,一年只要几百的保费。不过从保障内容上看,也有着一定的不足……

本期主要分析:

1、医保无忧重疾版基本保障内容解析

2、医保无忧重疾版在投保、疾病分组等优势分析

3、医保无忧重疾版在轻疾定义、癌症赔付等不足

4、本险种定位和适合人群分析

投保基本信息了解

主要亮点和优势分析

1、投保灵活

有三项保障计划可选,包含保额10万、20万、30万、40万、50万,投保人可以根据自己的保障需求灵活选择。

其中轻症保障赔付重疾保额的30%,赔付额度和主流保持一致。

2、大病分组多赔

这款产品是大病多赔,分5组赔5次,每次赔100%重疾保额,两次重疾赔付间隔180天,赔付规则利于多次获赔。

其中高发的癌症和嗜络细胞瘤一组,理论上来说,不降低其他疾病获赔的概率,疾病分组合理。

3、特定疾病额外赔

区分不同的群体,各自有10种特定疾病,额外赔100%重疾保额,人群保障针对性好,具体的病种如下:

男性:前列腺癌、睾丸癌、膀胱癌、肾癌、胰腺癌、脑癌、主动脉手术、严重脑损伤、严重III度烧伤、多个肢体缺失。

女性:乳腺癌、膀胱癌、卵巢癌、肾癌、脑癌、系统性红斑狼疮较重狼疮性肾炎、重型再生障碍性贫血、延续神经白塞病、严重慢性自身免疫性肝炎、严重弥漫性系统性硬皮病。

少儿:白血病、脑癌、骨癌、严重脑损伤、严重非恶性颅内肿瘤、双耳失聪-3周岁始赔、严重川崎病冠状动脉瘤手术、双目失明-3周岁始赔、严重脑炎后遗症或脑膜炎后遗症。

4、续保审核宽松

一年期的重疾险,续保条款比较重要,到期后的审核政策宽松程度,直接关乎下年度保单的有效性。

如果被保险人在保险期间内确诊了重疾,第二年还是可以续保的,不会因为健康变化以及历史理赔情况拒绝续保,且续保无等待期,见条款:

5、保费便宜

具体看下这款产品的交费价格情况:

短板和不足之处

1、保障内容单一

医保无忧重疾险的保险责任非常简单,只保重疾、轻症和特定疾病保障,没有身故及豁免责任,相对来说保障比较单一。

当前背景下,能附加癌症多次赔更有利,新发、复发、转移及持续都能再赔。

2、有停售的风险

一年期的险种,产品随时可能停售,停售后就不能续保,面临保障中断的情况。如此此时身体变差或者已经理赔过,很难再通过其他健康险的健康告知,再重新投保新的产品。

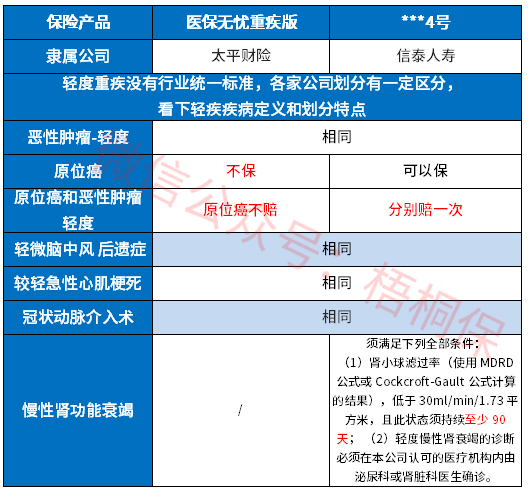

3、不保原位癌

新的重疾定义,原位癌不在轻度癌症中赔,且无统一的规定,这样就有公司赔有公司不赔,这款产品不保原位癌。且从高发重疾对应的高发轻症上看,这款的高发轻症保障有一定的缺失,具体见下表:

产品点评:

太平医保无忧重疾险的保险责任非常简单,只保单重疾、轻症和特疾保障,但是交费便宜,一年几十万的保额只要几百块钱,只是保障不稳定,有停售的风险。

适合保费预算不足的年轻人用来过渡,或者已经购买了长期重疾险,在重疾高发年龄段,想要加保提高保额的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论