分析:扬州民惠保优缺点详解

咨询TA

咨询TA

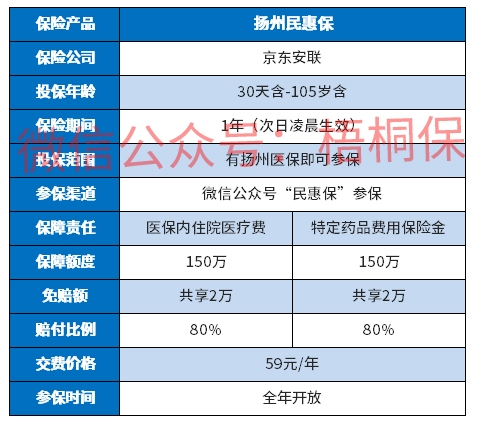

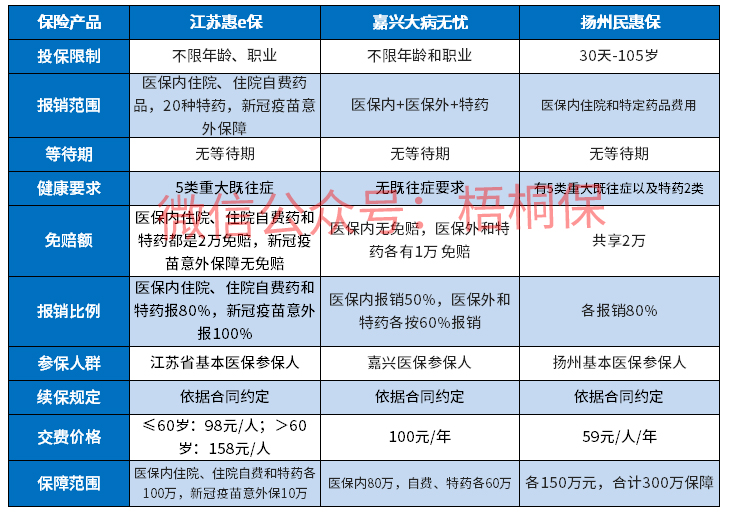

扬州民惠保,这款普惠型的医疗保险,继承了惠民保险的特点,保障年龄范围广,不限职业,参加了当地医保就可以购买。与医保衔接,实现大病报销全面覆盖。

扬州民惠保是30天-105岁都投保,提供的医保内住院医疗和特定高额药品费用的报销,其中医保内住院医疗可报销比例最高可达80%,转外就医的报销比例是70%,最高可报150万元,20类高额特定药品费最高可报150万保额,老少同价,一年仅需59元。只是赔付门槛高,两项责任共享免赔有2万。那么,这款惠民保险是否值得投保呢?

本期主要分析

1、扬州民惠保主要保什么内容?

2、在保障、额度、保费上的相对优势

3、需要留意保障范围、免赔、既往症规定等细节

4、扬州民惠保适用人群分析

主要保什么内容?

产品的相对优势

1、保障能满足基本的需求

扬州民惠保的保障覆盖了医保内住院医疗费和特药药品费,能够满足基本的保障需求。

2、保障额度高达300万

这款惠民保险的保障额度高达300万,其中医保内住院医疗费是150万,特药保障保的是20种特药药品,最高可报销150万,保障额度在同类中还是算比较高的。

3、老少同价,价格便宜

扬州民惠保的保费是老少同价,这点与商业保险不同,商业百万医疗险老人和儿童的保费是很贵的。然而这款一年仅需59元。

需要留意的细节

1、不报销医保外费用

扬州民惠保是不报销医保外费用,毕竟在大病治疗中,医保外的费用往往也占据了很大的比例,如ICU费用等,若是不报销的话,意味着这些费用全部要患者自己担,还是有一定的经济压力。

2、免赔额较高

这款惠民保险的免赔还是比较高的,共享有2万免赔,通常来说商业百万医疗险针对一般医疗仅仅是1万的免赔。

3、医保内住院和特药有既往症的规定

住院医疗既往症约定

1)肿瘤:恶性肿瘤(含白血病、淋巴瘤)

2)肝肾疾病:肾功能不全、肝硬化、肝功能不全:

3)心脑血管、糖脂代谢疾病、缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上)、脑血管疾病(脑梗死、脑出血)。高血压病(III级)、糖尿病且伴有并发症:

4)肺部疾病:慢性阻塞性肺病。慢性呼吸衰竭:

5)其他疾病:系统性红斑狼疮、瘫痪、再生性障碍性贫血、溃疡性结肠炎。

特定高额药品费既往症约定

1)肿瘤:恶性肿瘤(含白血病,淋巴瘤)

2)罕见病及其他:克罗恩病、多发性硬化、肺动脉高压

适用人群分析

惠民保通常是普惠型补充医疗保险,衔接医保,作为补充,对于两类人群还是很实用的。第一类高龄老人,商业保险基本上没有选择余地的老人,毕竟老人面对的疾病和意外风险是非常高,有一份惠民保险,可以一定程度上转移风险。第二类身体有健康异常,过不了商保健康告知的人群,通过惠民保可以给予一定的保障。

产品点评:

扬州民惠保的保障额度高达300万,保费也很便宜,但是赔付门槛高,且没有医保外费用报销。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论