分析:合众众康医疗2021百万医疗险优缺点详解

咨询TA

咨询TA

百万医疗险是应付大病就诊费用报销,相比重疾险而言,没有疾病定义规定,只要确诊疾病住院就可赔。投保的时候,医疗险用来报销就诊费用,重疾险弥补收入损失,健康保障完整。

合众人寿旗下的众康医疗2021是新出的一款百万医疗险,保一般和重疾医疗,累计保额400万,津贴给付责任比较全,最高有1000元/天,重疾赔付金额可观。只是在续保审核政策上,比较严格,每年审核的做法,不利于保障的长期稳定。

那么,这款产品值得购买吗?

本期主要分析:

1、在保障内容、免赔额等优势分析

2、在免责范围、续保审核等需注意的细节

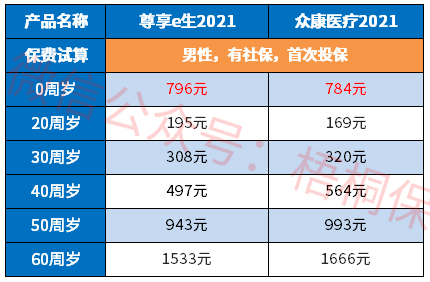

3、不同年龄的交费价格情况对比

4、这款产品卖点和适用人群分析

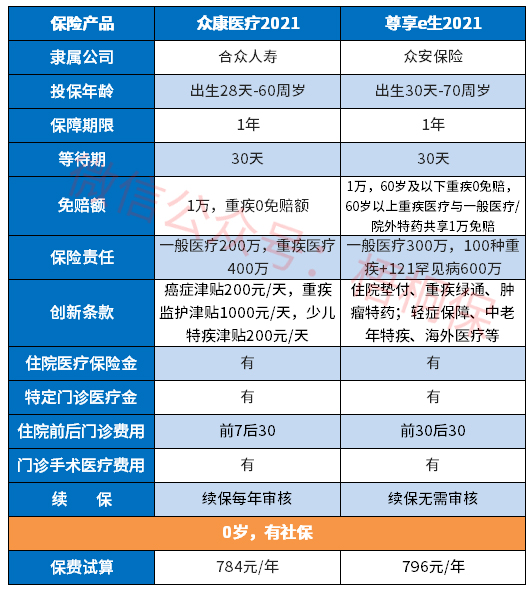

产品基本信息了解

本产品主要优势分析

1、确诊大病0免赔额

市面上有很多百万医疗险,但是罹患大病门槛费降为0,并非每款百万医疗险的“标配”。

而这款产品确诊重疾直接0免赔额,意味着完全没有报销门槛,实用性比较强。

2、住院津贴额度高

癌症是我国最高发的大病,一旦患上癌症,条约中有设置恶性肿瘤津贴的产品,理赔的金额比较可观。

这款产品除了有癌症津贴200元/天,最高赔180天外。还有重症监护津贴1000元/天(累计30天)、20种少儿特定疾病津贴200元/天(累计赔180天)。

譬如,一位成年男性,罹患恶性肿瘤,手术住院费+术后治愈费,总产生费用38万,住院30天,社保报销22万元,那么通常报销有可能获取的金额为:

1)、住院费用报销:(38万总住院费-22万社保报销-0免赔)*100%=16万;

2)、癌症津贴:住院30天*200元/天津贴=6000元。如果入驻了重症病房,还可获得1000元*30天=3万。

3、常见项目保障全

生病住院,难免牵扯到四个产生就诊费用的缺口,分别是住院医疗、住院前后门诊费用、门诊手术医疗费用和特定门诊手术费用,合众人寿众康2021医疗险保障全面,这几项都在报销责任范围内。

4、交费价格有性价比

具体看下不同年龄的交费价格情况:

短板和不足之处

1、续保审核留意

“续保问题”一直是医疗险的硬伤,承保内容再完善,不能续保的医疗险都是实用性极低的产品。

通常来说,最稳定的医疗险是“保证续保”;其次是“续保审核比较宽松”(如平安E生保、微医保百万医疗险、国寿如E康悦等等);最严格的是续保每年审核,众康医疗2021这款产品就是续保每年审核,见条款约定:

2、责任免除范围

与其他百万医疗险不同的是,合众人寿众康2021医疗险在免责条款里,对于“职业病”不赔付,其他的险种并没有这样的规定,也是需要引起留意的地方,其约定是:

3、留意增值服务

目前市面上的百万医疗险产品,基本都自带免费增值服务,具体包含住院费用垫付、重疾绿通增值服务等。其中住院费用垫付由保险公司先垫付就诊费用,后续出院再实际结算,不用自己掏钱 ,对于大病患者尤其是经济困难的大病患者,这项服务比较实用。

留意这款产品是否包含以上实用增值服务。

产品点评:

众康2021百万医疗险一般和重疾医疗保额足够,确诊重疾0免赔额比较人性化,比较有特色的是有各种住院津贴可拿,重症监护每天可领1000元,连续领一个月,赔付金额可观。只是留意核心的续保审核政策,续保审核宽松或保证续保比较好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论