分析:招商信诺臻惠保终身重疾优缺点详解

咨询TA

咨询TA

罹患重疾后,医疗救治费用是患者需要最直接面对的一大笔费用,另外还会存在很多潜在的支出,因治疗导致工作中断造成收入损失,后续疗养费用、孩子教育费、父母养老费等家庭开销都是需要背负的。因此配置好重疾险是必要的。

在新规则下,很多保险公司都推出了代表性的新定义产品。招商信诺臻惠保重疾险是一款由必选责任+可选责任组合的,必选的是首次重疾保障,提供120种重疾保障,保障覆盖终身,可选二次重疾,此外40种轻症保障,不分组赔3次,每次按保额的30%给付,20种中症赔2次,按保额的50%,有成人特疾和少儿特疾额外保障,增加了大病管家服务,看病没烦恼。那么,这款产品是否值得投保呢?

本期主要分析:

1、招商信诺臻惠保主要保什么内容?

2、在疾病保障、特色内容以及增值服务上的相对优势

3、在疾病分组、常见轻症和原位癌定义的不足之处

4、招商信诺的消费者投诉情况如何

主要保什么内容?

产品的相对优势

1、保障灵活

臻惠保的保障内容是由必选责任+可选责任组合的,投保人可以根据自己的需求,灵活搭配保障内容。

2、重疾不分组多赔

臻惠保可附加重疾二次赔付实现重疾不分组多赔,增加了重症获赔概率。

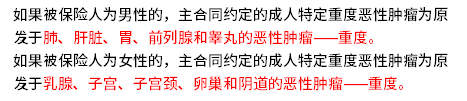

3、区分男性、女性和少儿群体特疾赔双倍

臻惠保有区分男性5类、女性5类特定重疾额外赔保额,疾病种类如下:

还有10类少儿特定重疾,也可以获得双倍保障,具体疾病种类如下:

4、有大病管家服务

这款产品有大病管家服务,可以为罹患大病的患者提供专家门诊诊治服务、住院、手术协调服务、专人陪同就医服务等,减少大病患者看病麻烦。

需要留意的细节

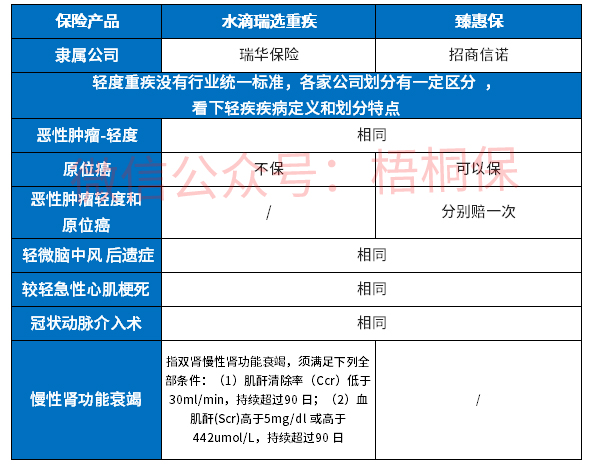

1、常见的轻症有缺失

新规则下,原位癌不再是必保责任,可以由保险公司自行决定是否提供保障,这款产品是原位癌和轻症癌症可以各赔一次,这点做得还是比较好,但缺乏慢性肾功能衰竭保障。

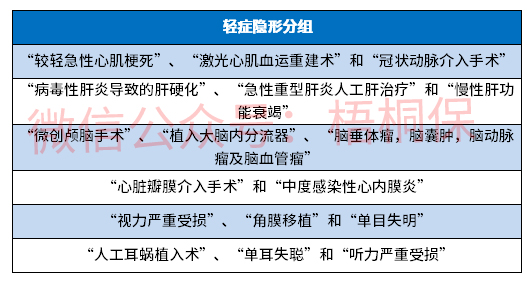

2、轻症有隐形分组

这款产品是轻症不分组多次赔付,但是有隐形分组,相当于赔了其中一种疾病,另外的疾病就不会获得赔付,疾病分组如下:

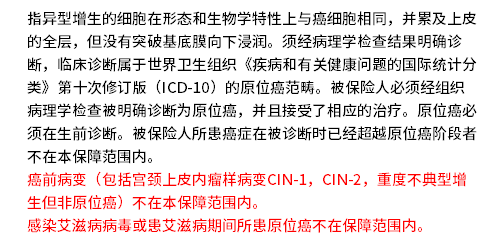

3、原位癌定义稍严

原位癌作为过去第一高发轻症,在新规下不属于必保责任,可由保险公司自行决定,臻惠保提供原位癌保障,但是定义较严格,详见约定:

消费者投诉情况如何?

依据最新消费者投诉情况来看,招商信诺排名有2项还是比较靠后,有一项靠前,有一定的投诉情况,如下

产品点评:

臻惠保的保障全面,覆盖轻中重疾,投保灵活,可以通过附加二次重疾,实现重疾多次赔付,另外区分男性、女性和少儿特定重疾额外赔保额,只是常见轻症疾病有一定的缺失,存在隐形分组的情况。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论