对比:泰康医佳保和微医保长期医疗险

咨询TA

咨询TA

医疗险与重疾险不同,解决了看病贵看病难,可以报销医疗费以及增值服务提供疾病绿通,方便患者等。加上保障额度高且价格便宜,不少人在选择保险的时候首选一份百万医疗险。

现在不少保险公司推出了长期医疗险,保证续保期高达20年。泰康医佳保是保证续保20年的医疗险,只是提供的恶性肿瘤医疗保障和非恶性肿瘤医疗保障,在确诊癌症可以提前给付一笔保险金。

微医保长期医疗险(平安版)也是同为保证续保20年的医疗险,但是有一定的不同,提供的是一般医疗和120种重疾医疗的保障,保障范围更广,免赔额没有优势,重疾有赔付门槛,特色在于可以提供就医管家服务,对于患者来说还是很实用的。

那么,这两款险种哪一款更值得投保呢?

本期主要分析:

1、两款产品保什么内容?

2、两款产品的相同之处

3、两款产品在保障、免赔上的不同

4、两款产品在免责、保费上的不同

一、主要保什么内容

相同之处

1、保证续保20年

两款产品同为保证续保20年的产品,在保证续保期间不会因为身体健康改变或理赔而无法续保。

2、等待期同为90天

等待期是保险公司为了防止带病投保而设置的,医疗险通常是30天等待期。但是医佳保和微医保长期医疗险的等待期都是90天。

区别一:保障不同

医佳保是作为附加险存在的,需要搭配主险,保障内容主要是非恶性肿瘤医疗保障,和恶性肿瘤医疗保障,只是在恶性肿瘤确诊可以提前给付2万保险金。

微医保长期医疗险是一款可以独立投保的险种,保障内容提供一般医疗和120种重疾医疗保障,在保证续保期间最高限额是800万保额保障,可以提供质子重离子保障。增值服务上提供了就医管家服务,可以提供体检异常、重疾就医安排以及院后随访,对于大病患者来说还是很实用的。

区别二:免责内容不同

免责是保险公司设置不赔的范围。

微医保长期医疗险中的免责内容有痤疮治疗,这点是不赔付的,详见条款

医佳保不保质子重离子,基因疗法等未来较先进的治疗手段,如下

区别三:免赔额不同

微医保长期医疗的一般医疗和重疾医疗是共享1万免赔,相当于重疾医疗还是有赔付门槛,这点还是需要留意。

虽然泰康医佳保非因恶性肿瘤1万免赔,但是社保可以抵扣免赔,降低了获赔门槛,毕竟绝大多数医疗险的免赔额是没有涵盖社保报销的部分。

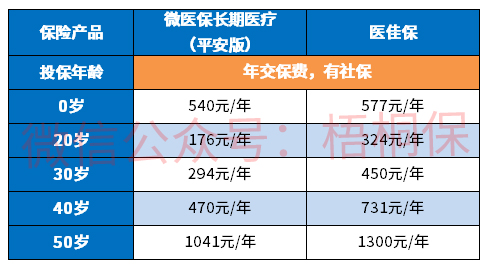

区别四:不同年龄保费对比

微医保长期医疗险与医佳保的保费对比如下:

可以看出微医保长期医疗(平安版)的保费还是比较便宜。

产品点评:

两款同为保证续保20年的医疗险,但是微医保长期医疗(平安版)的保障范围更广,覆盖了一般医疗和120种重疾医疗,医佳保仅是恶性肿瘤医疗,另外微医保长期医疗可以单独投保,而医佳保需要附加在主险之下,只是在投保泰康长期险可以考虑搭配一份保证续保20年的医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论