分析:恒大人寿恒家保尊享版优缺点详解

咨询TA

咨询TA

听到恒大的名字,以为是卖房子的,其实他们也有保险公司,恒大人寿恒家保尊享版是在恒家保的基础上有了一定的升级,不仅保障全面,还涵盖了高发重疾多次赔付。

恒家保尊享版是重疾分6组赔6次,赔付额度依次递增,最高可赔200%保额,另外在60岁前首次确诊重疾可额外获得60%赔付,轻症和中症多次赔付,且与主流一致,另外60岁前首次中症确诊可额外赔15%。

此外还增加了人工肺保险金、住院津贴,专门针对易高发重疾,恶性肿瘤重度、较重型心肌梗塞、严重脑中风后遗症都可额外赔2次。那么,恒家保尊享版是否值得投保呢?

本期主要分析:

1、恒大恒家保尊享版主要保什么内容?

2、在疾病保障、赔付额度和高发重疾保障上的相对优势

3、需要留意疾病定义、分组以及赔付规则等细节

4、恒大人寿是一家什么样的公司?

主要保什么内容?

产品的相对优势

1、重疾分组多赔,赔付额度高

恒家保尊享版的重疾分6组赔6次,赔付额度采取递增方式,最高可以赔到保额的200%。另外在60岁前首次重疾可额外赔保额60%,相当于首次重疾确诊最高赔到160%保额。

2、提供人工肺和住院津贴保障

恒家保尊享版提供人工肺额外赔付保额50%,也就是说用到了就可以获得相应的保障,有总比没有好。提供的住院津贴保障,是指在60岁前没有发生重疾理赔,在60岁后住院,按实际天数来给付,最高上限是90天。

3、高发重疾有额外多赔

恒家保尊享版提供癌症、急性心肌梗塞和脑中风后遗症二、三次赔付,且间隔3年就可以获得100%保额赔付。

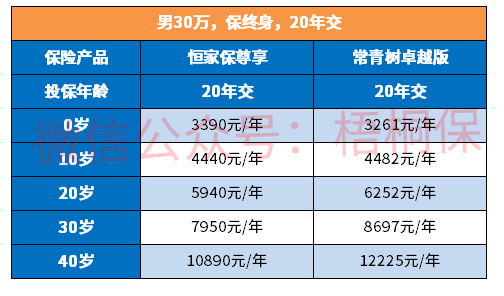

4、保费较实惠

恒大人寿恒家保尊享版高发重疾二三次赔付、人工肺等都是必选责任,相对同类产品来说,随着年龄增加其保费越便宜,因此还是很实惠的,详见:

需要留意的细节

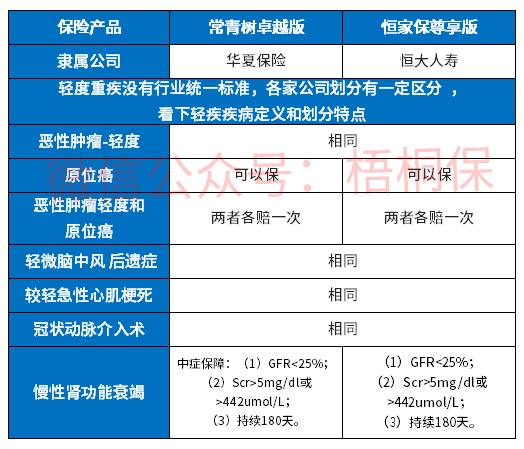

1、常见轻症疾病定义较严

恒家保尊享版是新定义重疾险,常见轻症定义中的原位癌和轻症癌症可各赔一次,这点值得点赞,但是慢性肾衰竭疾病定义较严,需要持续180天,同类的产品有的仅需持续90天,详见:

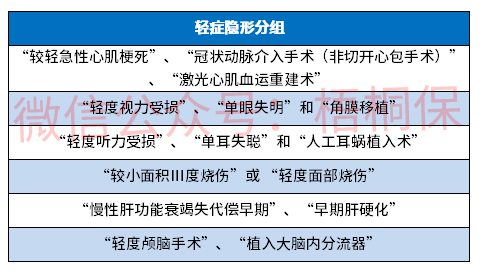

2、轻症有隐形分组

恒家保尊享版的轻症是不分组多赔,但是存在有隐形分组的情况,相当于赔了疾病A,疾病B和C就无法获得赔付,详见疾病种类如下:

3、心肌梗塞、脑中风后遗症赔付条件严格

恒家保尊享版提供心肌梗塞、脑中风后遗症的二、三次赔付,其额外赔付要求较严格,需要达到与前次确诊的无关疾病,详见约定:

这是一家什么样的公司?

恒大人寿是以世界500强恒大集团为第一大股东,作为恒大集团旗下保险公司,资金和实力双重拥有,依据最新消费者投诉情况统计显示,恒大人寿排名还是比较靠后,详见

产品点评:

恒家保尊享版是一款保障全面,除了传统的轻中重疾保障,在疾病赔付额度上高,覆盖了3大特定重疾二、三次赔付,且在保费上也相对较实惠。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论