分析:京东安联京彩一生防癌医疗险优缺点详解

咨询TA

咨询TA

健康险中的百万医疗险、重疾险,既能保障恶性肿瘤,又能保障非恶性肿瘤,一般健康告知严格,有高血压、糖尿病的人群就不能买。

父母年纪大了,身体素质普遍不如年轻人,想要购买百万医疗险或者重疾险,很难通过健康告知。给爸妈买保险好多产品买不了怎么办?想给爸妈一份保障买什么险种比较合适?

市场上的防癌险,只保障恶性肿瘤医疗费用,像糖尿病、高血压这些与恶性肿瘤无关的健康异常,是不会增加理赔概率的,因此不影响投保防癌险。

防癌医疗险是针对癌症相关医疗费用报销,京东安联的京彩一生防癌医疗险,属于消费型险种。除了有基础版的保障内容外,还额外增加了质子重离子、特需医疗等保障。基础版最大的优势,就是交费很便宜。和市场上同类产品相比,交费价格低很多。

本期主要分析:

1、京彩一生防癌医疗险在癌症保障、续保以及增值服务等优势

2、京彩一生防癌医疗险在保额、健康告知等方面需留意的细节

3、京彩一生防癌医疗险不同年龄的交费价格

4、京彩一生防癌医疗险适合人群分析

产品基本信息了解

主要亮点和优势分析

1、高保障,低价格

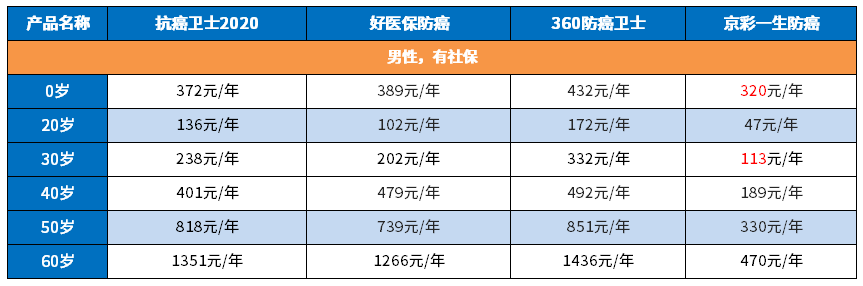

具体看下京彩一生防癌险(基础版)和市场热销防癌险的保费测算:

京彩一生防癌险基础版已经可以满足大部分普通家庭的需求。要是预算充足,追求保障全面性,建议选择全面计划。

2、增值服务实用贴心

这款产品提供住院绿色通道服务、住院垫付服务。虽然只有两项,但都是比较实用的服务,对于发生大病的患者来说,可以及时就医、不用担心费用的问题。

3、健康告知宽松

健康告知仅3条,三高、心脑血管疾病、糖尿病人群均可投保,这是很多中老年人的投保福音,另外等待期仅60天,很多险种都是90天。

4、可报外购药、特需医疗

住院期间符合约定的外购药按60%报销;可选特需医疗,报销医院特需部、国际部等费用,就医体验更好;可选质子重离子,是治疗癌症的先进手段。

短板和不足之处

1、肝炎不能投保

病毒性肝炎患者、大小三阳及乙肝病毒携带者不能投保本产品。

2、保障不够全面

缺乏常见的住院前后门急诊费用、或癌症确诊费用报销。

3、三项责任共享保额

这款产品中的可选质子重离子、特需医疗与癌症医疗共享300万保额。

4、续保每年审核

一年期医疗险续保都需要审核,这款产品续保每年审核,保障的稳定性不够。如果想要更稳定的保障,可以考虑长期医疗险。

产品点评:

京彩一生防癌医疗险最高70岁可买,健康告知宽松,三高人群可投保,还可选特需医疗、质子重离子保障。特需医疗可以去医院特需部、国际部、VIP部治疗,免去排队挂号、等床位、找专家的辛苦,体验更好。而质子重离子,是很先进的一种放疗技术,相比传统化疗,副作用小、照射精准。

此外,京彩一生防癌医疗险住院费用垫付服务也解决了治疗费用的问题,关键是在同类防癌医疗险中,交费便宜,性价比高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论