分析:人保美满金福百万医疗险优缺点详解

近年来,百万医疗险越来越多,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。

百万医疗险一般有高免赔额,小病小痛用不上,理赔门槛高,加上可以随时停售,对于保险公司来说,不仅承保风险小,且风险可控,对于大病患者作用明显。

人保的美满金福是一款百万医疗险,保一般和癌症医疗,各自200万额度,确诊癌症不要扣除免赔额,赔付条款人性化。另外针对高发的癌症,提供院外靶向药服务,也有质子重离子保障,但是在责任免除和续保上,和热门产品有差别……

本期主要分析:

1、美满金福百万医疗险主要保障内容

2、在疾病保障和增值服务的相对优势

3、需要留意保费、免责等细节

4、人保美满金福百万医疗险定位和适合人群

产品基本信息了解

主要亮点和优势分析

1、出院直付服务

医疗险是按实际花费报销,之前是看完病,拿着发票再找保险公司报销拿钱,这就意味着前期看病治疗都需要患者自己垫钱。

现在的大病发病率高,而且治疗花费高,很多家庭很难一下子拿出高额的治疗费。

这款产品提供”住院直付功能”,从入院到出院不花一分钱,住院医疗费用直付,全程有保险公司协调健康直付服务商来和医院结算医疗费。

相比费用垫付,直付对于被保险人来说,实际体验更好。

2、可报销院外靶向药

靶向药治疗作为目前治疗癌症最好的前沿方法之一,但是靶向药的贵也是一般人难以承担。

这款产品提供院外靶向药直付和配送服务,覆盖30个省及直辖市,共214个城市的DTP药房。这一条对于癌症患者来说,是非常有价值的一个亮点所在。

3、多样的增值服务

除了院外靶向药直付之外,投保人还可享受基因检测;门诊、住院绿通;住院押金直付、出院结算直付服务;精准医疗、第二次诊疗意见。提供的多样增值服务,提供更好的看病就诊服务。

短板和不足之处

1、责任免除不合理

医疗险的责任免除无统一的规定,各家保险公司除了部分通用的责任免除外,剩下的是自己决定哪些赔,哪些不赔,自主操作的权力比较大,这就出现,相同的疾病,A公司可能不赔,但是B公司却可以赔。

投保的时候,需重点关注本公司不赔,但是其他公司可赔的情况。

美满金福这款产品不赔“职业病、宫外孕及120天内的甲状腺等疾病“,而其他的险种并没有这项规定,具体见本险种的条款:

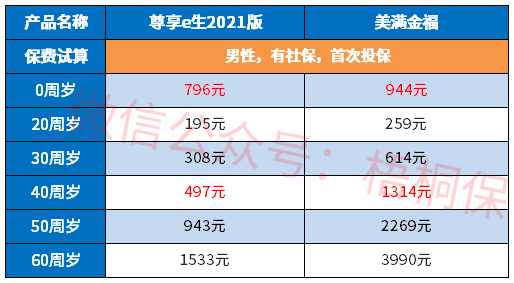

2、交费不便宜

具体看下不同年龄的费率情况:

3、大病保障限癌症

这款产品的大病保障仅限癌症医疗,一般的是重疾医疗,覆盖100多种重大疾病,相比之下,这款仅限癌症,报销的范围缩窄不少,投保的时候需留意。

4、续保每年审核

医疗险基本上是一年一保,一年到期需续保,如果续保审核严格,可能因为上年度的理赔或身体变差,就不能续保,直接关乎下一年度保单的持续性,投保时需关注续保条款的宽松程度。

美满金福的续保条款规定“期满需向保险人申请”,意味着需要保险人审核之后,才有机会再次投保,见续保条款:

产品点评:

综合来看,这款产品虽然在大病医疗上,有一定的不足,但是针对癌症的保障和服务确实实用性很强,癌症医疗400万,另外靶向药、直付服务进一步加强了保障。但是交费并不便宜,另外续保偏严格,保障的稳定性不是很强。

目前市面上有不少保证续保的中长期医疗险,保障的稳定性更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论