分析:阳光财险i健康全民特惠保优缺点详解

咨询TA

咨询TA

阳光保险成立时间早,有着逾1900家机构网点,覆盖31个省、直辖市、自治区,服务网络遍布全国,理赔便捷度高。旗下多款热销产品受到众人关注。

阳光财险i健康全民特惠保是一款适合28天-60岁的人群投保,有2个版本可选,基础款和升级款,保障内容仅包括一般医疗和100种重疾医疗的保障,责任较为单一,仅提供的是住院医疗报销,只是保费很便宜,最低仅需30元起。续保不稳定,第二年续保需要审核,赔付门槛也相对较高。那么,阳光财险i健康全民特惠保是否值得投保呢?

本期主要分析:

1、i健康全民特惠保主要保什么内容?

2、在保障计划、保费上的相对优势

3、在保障项目、续保、免赔上的不足

4、百万医疗险到底如何选择?

主要保什么内容?

产品的相对优势

1、保障计划灵活可选

阳光i健康全民特惠保有2个保障计划,基础款和升级款,两款的区别在于,升级款增加了一般医疗费用保障,投保人可以根据需求灵活选择。

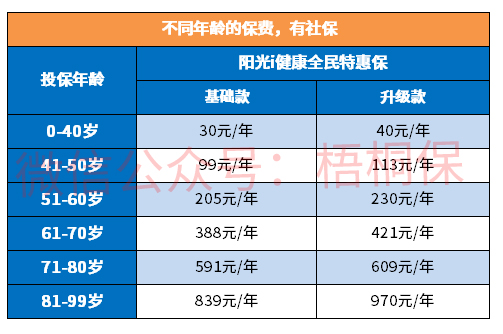

2、保费很便宜

阳光i健康全民特惠保的保费非常便宜,不同年龄段的保费如下:

其中61-99岁是属于续保的保费。

3、满足基本的保障需求

阳光i健康全民特惠保的保障有重疾医疗保障,升级款增加了一般医疗保障,最高保200万,覆盖高发的百种重疾,可以满足基本的保障需求。

需要留意的细节

1、报销项目有缺失

阳光i健康全民特惠保的报销项目仅限住院医疗,没有特殊门诊、住院前后门急诊以及门诊手术费用的报销,报销范围有限制。

2、仅限报销社保内的费用

阳光i健康全民特惠保的一般医疗和重疾医疗仅限报销在社保范围内的费用,社保外费用不报销,意味着都要患者自掏腰包,对于被保人来说压力还是挺大的。

3、免赔额高

百万医疗险常见的免赔额是1万元,对于重疾医疗是不设免赔,可以减轻大病患者负担。但是阳光i健康全民特惠保的免赔额2万,重疾医疗的免赔门槛同为2万,赔付门槛高,报销金额会减少。

4、报销比例非百分百报销

阳光i健康全民特惠保不是百分百报销,其报销比例仅为70%,若是以社保身份投保,但没有用社保结算,仅按照30%比例报销。百万医疗险的通常做法是100%报销,如果有社保没有用医保报销,可以报到60%-70%的比例。

5、续保不稳定

阳光i健康全民特惠保是非保证续保,第二年续保需要保险公司的审核,约定如下:

百万医疗险到底如何选择?

百万医疗险的最大特点是低保费,高保额,可以说是解决大额医疗险之处,得大病有报销。那么,百万医疗险到底如何选择呢?

1、保障的全面性

通常百万医疗险的基本保障包含了住院医疗、特殊门诊、住院前后门急诊以及门诊手术,在选购医疗险的时候需要看下这几项保障是否完整。

2、续保的稳定性

医疗险通常为一年期的,续保稳定性越强,医疗险可以保证续保,对被保人来说更加的有利。目前最长的保证续保期是20年,在合同里都写明了的,无论是产品停售或调整,都不会影响到合同的续保。

3、增值服务

现在越来越多的百万医疗险同质化,很多保险公司就会丰富增值服务,可以看下是否有重疾绿通、住院垫付、特药服务等实用的服务方式。

产品点评:

阳光i健康全民特惠保是一款保障简单的百万医疗险,仅仅是报销社保内的住院医疗费,保障项目不全面,赔付门槛也较高,只是保费很便宜,满足基本的需求还是可以的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论