分析:阳光守护防癌保优缺点详解

现代生活压力大,环境污染严重,癌症发病率也逐渐提高,作为第一高发疾病,在进行癌症治疗过程中,周期长,高昂的医疗费以及药费对家庭造成了严重的负担。因癌症保障也是受到了诸多人的关注。

阳光守护防癌保是最高80岁可投的防癌医疗险,年龄覆盖面广,在癌症保障方面力度足够,不仅提供恶性肿瘤重度医疗保障,同时还有非危及生命恶性病变,含了原位癌医疗保障,就医项目全面无缺失,另外针对癌症治疗中会用到的特定药品和质子重离子医疗也有相关保障,为了满足不同的人群就医需求,可选赴日海外医疗的保障。特色在于有2个保障计划,可以根据需求灵活选择。只是续保不稳定,非保证续保的产品。那么,这款医疗险是否值得投保呢?

本期主要分析:

1、阳光守护防癌保主要保什么内容?

2、在投保年龄、保障内容以及增值服务上的相对优势

3、需要留意续保、报销比例、保费等细节

4、防癌医疗险和百万医疗险可以同时买吗?

主要保什么内容?

产品的相对优势

1、投保年龄覆盖广

阳光守护防癌保的投保年龄覆盖广,最高是80岁可投,对中高龄老人有利,毕竟常见的保险最高投保年龄仅是到55岁或60岁。

2、保障计划灵活且全面

阳光守护防癌保有2个保障计划,最高保100万或者最高保200万的,投保人可以根据需求灵活选择。保障内容不仅有恶性肿瘤医疗保障、还涵盖了非危及生命(极早期恶性病变),有原位癌,在癌症治疗中会用到的特定药品和质子重离子医疗保障都有包括,为了满足不同人的需求,可选赴日海外医疗的保障。

3、增值服务实用性高

对于癌症患者来说,就医的便利性十分重要,毕竟大病来临,获得良好的就医资源,有助于病情的恢复。阳光守护防癌保的医疗增值服务有癌症VIP绿通、住院医疗费垫付直赔等,实用程度还是很高的。

需要留意的细节

1、续保不稳定

阳光守护防癌保是非保证续保的医疗险,续保不稳定,第二年续保需要保险公司审核,详见约定:

2、赴日医疗的报销并非100%

恶性肿瘤海外医疗保险金是属于可选的保障责任,保障额度有100万和200万的选择,但是报销比例仅只有70%,不像其他的责任可以达到100%报销。

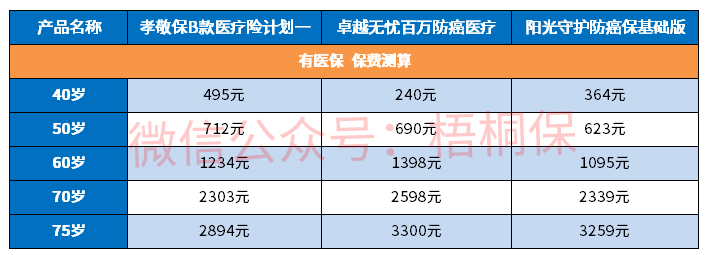

3、年龄越大,保费越贵

阳光守护防癌保在同类产品中是年龄越大,保费越高,不同年龄的保费对比如下:

百万医疗险和防癌医疗险有必要同时买吗?

百万医疗险的保障内容保的广,除了癌症医疗外,还有一般医疗、其他重疾医疗保障,通常重疾医疗是不设免赔额,降低赔付门槛,获赔的会更多。

防癌医疗险的侧重点是癌症医疗保障,对于其他重疾发生的医疗费是无法报销,保的专而精。

另外,在健康告知上,百万医疗险的健康告知门槛要更高,询问的更加详细和严格。防癌医疗险通常对于慢性病人群友好,三高等慢病人群可以投保,不会因此而随便拒保。

最后,因为医疗险是补偿性质的,最终报销额度不会超过实际医疗费。因此若是身体健康,直接选择百万医疗险,身体有一定的异常,选择防癌医疗足够。

产品点评:

阳光守护防癌保在癌症保障方面还是很全面的,不仅癌症医疗有保障,另外还有特药和质子重离子医疗保障,可选海外医疗。只是在续保、报销比例和保费上稍许留意。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论