分析:华夏常青藤尊享版医疗险优缺点详解

重疾险有两全的,发生疾病赔保额,满期未发生疾病,返还保费,极大的发挥了保险的风险转移作用。

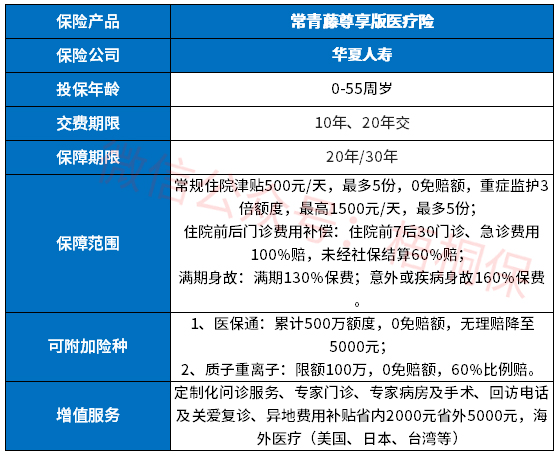

这里有一款返还性质的医疗险-华夏常青藤尊享版,是由主险两全附带医疗保障的险种,最长保30年,能选择10年或20年交费,满期可返还130%所交保费,因疾病或意外身故,可获得已交保费的160%,搭配常青藤住院津贴和住院前后门急诊医疗保险,住院津贴最高可投5份,每天享受500元津贴,重症监护可达到1500元/天,住院前后门急诊费用按100%比例补偿。

那么,这款产品的投保价值大吗?

本期主要分析:

1、华夏常青藤尊享版医疗险投保信息

2、常青藤尊享版医疗险优势和不足

3、常青藤尊享版医疗险交费情况

4、常青藤尊享版医疗险适合人群及投保建议

产品基本信息了解

常青藤尊享版医疗险的投保信息及报销规则:

这款产品最高可买5份津贴,每天的津贴额度达500元(重症达1500元)。

主要亮点和优势分析

1、住院津贴额度高

一般的住院津贴限投3份,这款最高可买到5份,且0免赔额,一天的津贴额度高达500元,其中重症监护每天的额度达1500元一天。

2、保障本金安全,返还保费

如果平安生存到期,可以一次性拿回130%所交保费,如果因为疾病或意外身故,可以一次性拿到160%所交保费,保障了本金安全。

3、提供实用增值服务,包含海外医疗

除了基本的就医全过程增值服务,还有异地就医交费补贴,更值得关注的是可以提供海外就医服务,覆盖美国、日本、台湾等地,能享受全球范围内医疗资源。

4、长期保障不用担心续保

这款产品最长可以保20、30或35年,一般的医疗险都是保一年,一年到期,要面临续保问题,如果是每年审核的续保条款,可能会因为理赔或身体变差而拒绝续保,还有停售的风险。

但是这款是直接保长期的,不用担心中途保障中断,保障的稳定性更好。

短板和不足之处

1、部分免责不合理

这款不赔椎间盘突出症,并不是所有的险种都不赔,投保时需留意。

2、不能单独销售,只能捆绑主险销售

一般主险交多久,就保多久,不能单独投保,只能以附加险形式销售,作为长期健康险存在。

3、交费价格比一般医疗险贵

因为带有返还,前期每年保费比一般的险种贵。30岁买5份保35年,分20年交费,一年保费7298元,一般的百万医疗险30岁不到一千块。

产品点评:

作为一款两全附加医疗的险种,产品形式比较创新,满足很多人保障本金安全的想法,提供的保障仅限津贴医疗,普通的百万医疗需要额外附加,不过交费比一般险种贵不少,需要一定的交费实力,性价比一般。

市面上的津贴险种,一份几百块,每天的津贴额度也不低。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论