分析:中华新生活百万医疗险优缺点详解

咨询TA

咨询TA

在选择保障方案的时候,医疗险基本都是标配,毕竟其可以解决医疗费的报销。众多中高龄人士在医疗险的选择范围上较小,大部分的医疗险最高投保年龄仅仅在55岁或者60岁。

中华人寿新生活百万医疗险专门针对中高龄人士推出的一款百万医疗险,46岁-80岁的人群可以投保,但是仅针对住院医疗和住院前后门急诊提供相关的保障,就医保障有一定的缺口。续保不稳定,非保证续保,保障期仅1年,续保需保险公司审核,对于中老年人群来说还是不利,毕竟这类群体身体机能降低,随时可能发生疾病或意外的风险,容易造成后续无相关的保障。那么,新生活百万医疗险是否值得投保呢?

本期主要分析:

1、新生活百万医疗险主要保什么内容?

2、在保障年龄、保障、保费上的相对优势

3、需要留意续保、免赔、报销项目等细节

4、中老年人群到底如何买保险?

主要保什么内容?

产品的相对优势

1、高龄老人可投保,最高年龄到80岁

新生活百万医疗险的投保人群涵盖了高龄老人,最高是80岁也可以买,医疗险常见的投保年龄最高是到60岁,中华新生活百万医疗险的投保范围广,填补了高龄人士保障空白。

2、住院、门急诊都可报销

新生活百万医疗险的保障内容提供的是住院医疗费、住院前后门急诊医疗费的保障,无论是因重疾、其他疾病或意外住院或者住院前后产生的门急诊费用都是可以报销的,基本可以保到100万。

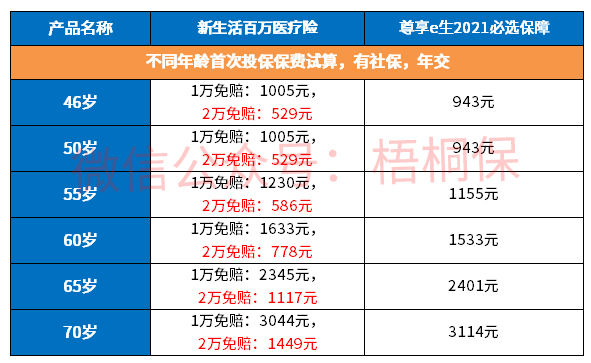

3、保费相对便宜

新生活百万医疗险是46-80岁的人群投保,2万免赔新生活百万医疗险的保费与同类相比是很实惠的,具体如下:

需要留意的细节

1、不保证续保

中华新生活百万医疗险是不保证续保,首年一旦因为理赔或者身体健康变化,第二年很可能会出现无法续保的情况。毕竟这款医疗险主要是针对中老年群体,出现这类情况几率还是比较高的。

2、免赔门槛高

新生活百万医疗险的赔付门槛高,免赔额主要有2个选择,1万免赔或者2万免赔,一旦发生赔付,需要扣除免赔后才能进行报销,免赔额高的话,意味着报销金额会减少。

3、医疗报销项目有缺失

通常百万医疗险的报销项目除了住院医疗、住院前后门急诊外,还会涵盖了特殊门诊、门诊手术等,新生活百万医疗险的报销项目不含特殊门诊和门诊手术保障,同时质子重离子和外购药这两类癌症治疗手段也不保。

4、不保宫外孕

新生活百万医疗险是不保宫外孕,其他同类产品并没有将其除外责任,约定如下:

老年人群到底如何选择保险?

中老年人群的保险产品选择范围还是较窄的,一方面因为年龄大,投保价格高,另外一方面身体机能下降,健康告知可能无法过关。

针对中老年群体主要关注疾病和意外,意外险的投保门槛低,可以优先配置好,医疗险相对重疾险保费还是更便宜点,又可以区分为百万医疗险和防癌医疗险,对于身体素质更好,年龄稍低的,可以优先考虑百万医疗险,保障范围更广。若是年龄大,有慢性病的人群,可以考虑防癌医疗险。

产品点评:

新生活百万医疗险专属中老年人群体,为高龄人士提供了保障支持,对于重疾或其他疾病住院医疗和门诊费用都可以进行报销,但是仍旧有不足,免赔门槛高,且癌症治疗中质子重离子和外购药不提供相关保障,续保稳定性不佳。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论