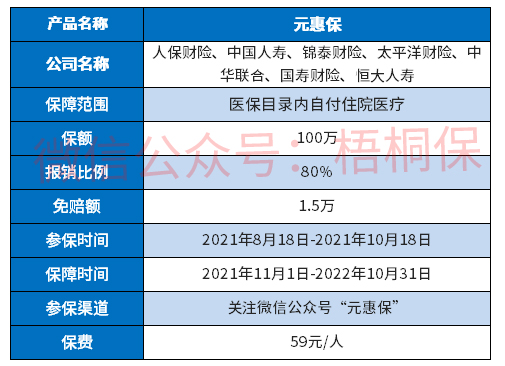

分析:广元元惠保普惠型健康医疗保险优缺点详解

惠民保险的推出,意在减轻民众的大病医疗费负担,在全国多个省市已经上线了惠民保险,参保民众人数逐步攀升。

四川广元地区也推出了专属普惠型健康医疗险-元惠保,这款惠民保险与市面上普通的医疗险有不同,投保门槛低,投保人群覆盖广泛,年龄不限,高龄老人、高危职业人员可投,还包括了带病人群,医保内住院医疗费最高可保100万,报销比例为80%,不限疾病种类报销,与医保紧密衔接,一年仅需59元,保费还是相对便宜。那么,元惠保是否值得投保呢?

本期主要分析:

1、元惠保主要保什么内容?

2、在投保门槛、既往症、保障上的相对优势

3、需要留意特药、医保外费用以及免赔额上的不足

4、惠民保险是否值得投保呢?

主要保什么内容?

产品的相对优势

1、投保门槛低

元惠保的投保门槛低,不限户籍、年龄、职业、健康状况,无需体检。仅需要有广元市基本医疗就可以参保。

2、带病可投保可赔付

元惠保与其他的医疗险有区别,将带病人群纳入参保范围,为其筑起了一道防线,毕竟其他保险是带病人群无法投保也不赔付。

3、保费便宜

元惠保的保费很便宜,一年仅需59元,就可以享受100万的住院医疗费的报销,且不限疾病种类,符合约定条件下,无论是疾病还是意外产生的住院医疗费都可报销。

需要留意的细节

1、不报医保外费用

元惠保作为广元普惠型商业补充医疗险,仅报销的是医保目录内的住院自付医疗费,对于医保外自费医疗是不报销的,这点与其他惠民保险有不同。

2、缺乏高额特药医疗费报销

元惠保没有高额特药医疗费报销,仅针对住院医疗费提供保障,在癌症治疗中,靶向药的使用是比较常见的,不仅使用时间长,且价格花费高,元惠保没有此项保障,靶向药无法报销,相当于钱都需要自掏腰包,经济压力还是很大的。

3、免赔额门槛高

元惠保的免赔额门槛高,有1.5万元的免赔额,相当于整体花费在社保报销后,还需要剩余的费用高于免赔门槛才能有赔付。与一般的商业百万医疗险对比,惠民保险的赔付门槛历来是偏高的,毕竟商业医疗险中一般医疗的免赔大部分是1万,重疾医疗不设免赔。

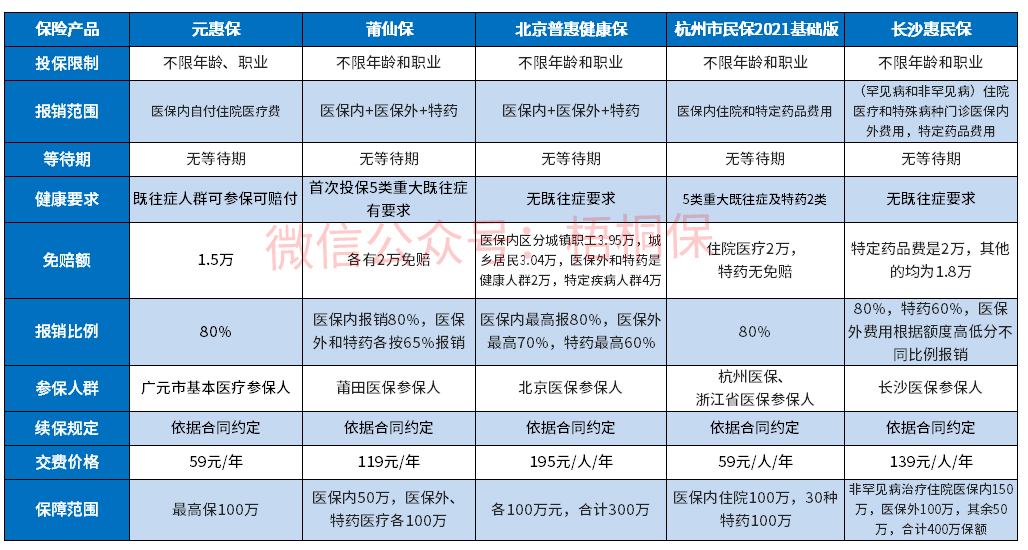

惠民保险是否值得投保呢?

惠民保险的普惠性质,不限年龄、不限职业、无健康要求和没有等待期,有高额保障且保费便宜,还是吸引了很多民众参保。

但是惠民保险的投保条件低,在报销比例、免赔门槛高,且保障范围有局限性,大部分惠民保险仅对医保内费用报销,对于医保外费用不提供保障。

而百万医疗险的保障范围更广,不限医保内外,且赔付门槛低,报销比例可到100%,只是有健康告知且要求更严格。

但是惠民保对于年龄偏大,且身体异常无法通过重疾险和医疗险健康告知的人来说是很有必要的,毕竟可以一定程度上减轻医疗费负担。

产品点评:

元惠保作为一款惠民保险,没有太多的特色,仅仅只是提供医保内的住院医疗费报销,对于特药以及医保外费用不报,不过保费还是很便宜的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论