分析:大家财险家惠保百万医疗险优缺点详解

医疗险不用满足疾病定义(一般医疗),相当于住院就能赔,比重疾险理赔门槛低很多。在购买保险产品的时候,首先考虑的就是医疗险,作为兜底的险种。

而医疗险按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

大家财险家惠保是一款百万医疗险,含一般医疗、重疾医疗等保障,和市面上热销的同类产品保障相似。此外还有质子重离子、院外特药保障。整体保障还算全面,关键是保费最低不足百元,费率有优势。但需留意免赔额设置,以及增值服务。

本期主要分析:

1、家惠保百万医疗险投保信息解析

2、在责任赔付、交费价格等优势分析

3、在免责范围、续保审核等需注意的细节

4、本产品定位和适合人群分析

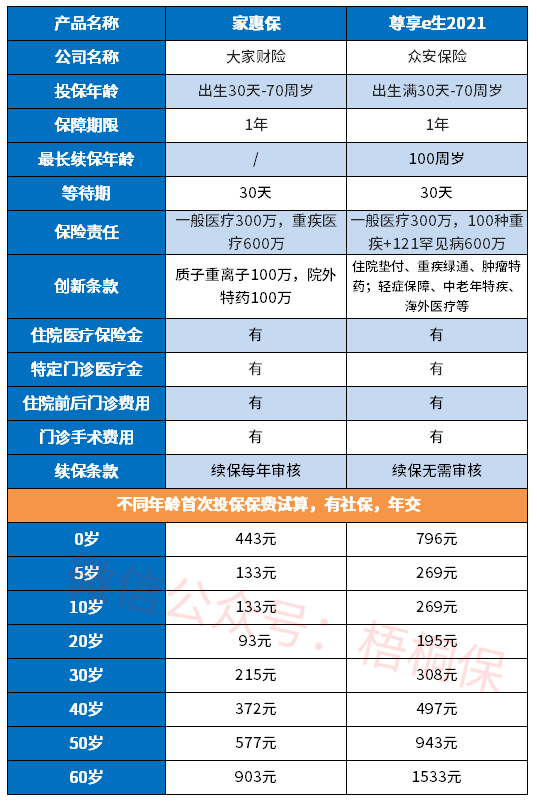

产品基本信息了解

主要亮点和优势分析

1、保障全面

保障内容包括一般医疗费用、120种重疾医疗费用、质子重离子以及癌症院外特定药品费用,具体的报销项目,涵盖住院医疗、特殊门诊、门诊手术以及住院前后门急诊,这4类都包含在内,基本完全覆盖住院就诊项目。

从保障内容上来看,保障比较全面。

2、院外药可赔

癌症在国内高发,且治疗费用昂贵,除了前期的检查化疗费用昂贵,最难以承担的是后期的癌症用药,一颗药上千甚至上万,是很多家庭都吃不起的。故商业医疗险中,有癌症院外用药,比较实用。

这款产品能保癌症院外用药,确诊癌症,靶向药和免疫治疗药物可以赔。

3、有医疗垫付

大病的治疗费用昂贵,如果本身经济状况不是很好,往往一时难以拿出几十万的治疗费,而保险都是诊治后拿着报销单去报销,前期需要自己先垫付费用。

对于大病医疗,能有费用垫付,往往更好。

家惠保提供住院及手术安排、住院押金垫付。不过相比住院费用垫付,押金垫付的力度还是较小的。保司能直接和医院结算,力度更大。

4、交费便宜

这款产品的交费有性价比,0岁投保只要443元,对比市面上在百万医疗险,基本都要1000左右。

对比之下,这款交费有竞争力。

短板和不足之处

1、续保每年审核

续保条款关乎着下年度保单的有效性,从目前市面上的百万医疗险续保条款看,最宽松的是保证续保产品,不用担心身体健康状况和停售导致的不能续保;其次是续保无审核条款,最严格的是续保每年审核。

家惠保这款产品是续保每年审核,见本险种条款:

2、2万免赔额

百万医疗险都有免赔额,一般是1万额度,确诊重疾可以0免赔额。

这款产品不同于一般的医疗险设置,一般医疗和重疾医疗2万免赔额,比一般险种都要高,见条款规定:

3、部分责任免除不合理

医疗险责任免除无统一规定,各家保险公司都是自行决定,什么赔或不赔,这样就出现部分疾病在A公司赔,B公司不赔的情况,投保的时候需重点关注,本公司不赔其他公司可赔的情况。

家惠保百万医疗险对“职业病”不赔,不是所有的险种都有这项免责的。见条款:

产品点评:

家惠保百万医疗保障责任比较简单,一般和重疾医疗,以及针对癌症的质子重离子和院外购药,是一款基础配置的百万医疗险,关键是费率便宜。但是有2万的免赔门槛,且只有住院押金垫付,还是有一定不足。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论