分析:内江甜惠保普惠型补充医疗险优缺点详解

惠民保险的普及度已经很广,不限年龄、不限职业、定价便宜,衔接基本医保,减轻大众医疗费的压力问题。投保门槛大部分一致,但是也会存在一定区别,大部分惠民保对于带病投保的人群是不保的。但是内江上线的一款惠民保,对既往症没有要求,可以参保也可以赔付。

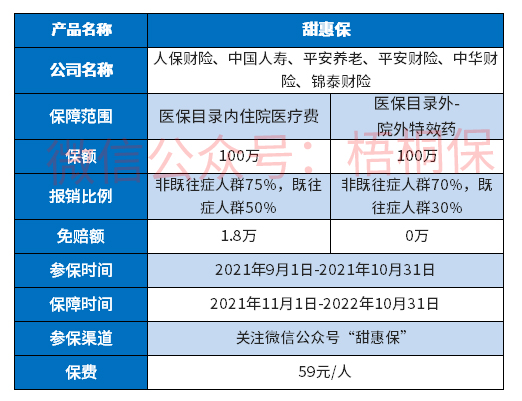

内江甜惠保是四川内江上线的一款普惠型补充医疗险,延续了惠民保的特点,不限年龄、职业可参保,提供医保内住院医疗费用和医保外特药保障,既往症人群可参保,只是赔付比例区别非既往症人群,一年仅需59元可提供200万保障,只要有内江基本医保就可以参保。那么,这款内江甜惠保到底值得投保吗?

本期主要分析:

1、内江甜惠保主要保什么内容?

2、甜惠保在投保门槛、免赔、保费上的相对优势

3、需要留意甜惠保报销比例、保障等相对不足

4、惠民保险到底有必要投保吗?

主要保什么内容?

产品的相对优势

1、投保门槛低

甜惠保的投保门槛低,不限年龄、不限职业,只要是属于四川内江基本医保参保人就可投保,另外对既往症人群没有要求,可以投保也可以赔付。

2、15种特药费用无免赔

甜惠保是15种特药费用涵盖了多种高发重疾,没有免赔额,报销门槛低,赔付金额也会更多。

3、保费便宜

惠民保险的定价基本上是不区分老少,甜惠保是一款老少同价,一年仅需59元,就可以提供200万保障,在同类惠民保险中还是比较便宜的。

需要留意的细节

1、非百分百报销

甜惠保是一款非百分百报销的医疗险,区分非既往症和既往症人群报销,医保内住院医疗的非既往症报销是75%,既往症人群报销比例就只有50%。特药责任的非既往症人群是70%比例报销,既往症人群是30%,比例更低。

2、医保外住院费用不提供保障

因疾病或意外住院所产生的费用会含医保外费用,若不能报销的话,对于患者来说压力还是会存在的。甜惠保是不提供医保外费用报销,这点做的还是不够完整。

惠民保险到底有必要买吗?

惠民保险与其他商业医疗险对比,主要有以下特点:

1、门槛不同,惠民保险门槛更低,对年龄、健康和职业都没有设限制,商业保险是会存在这些方面的门槛。

2、保障范围不同,商业百万医疗险报销范围更广,除了一般的医疗保障外,对于重疾所产生的医疗费可以提供报销,涵盖了自费药等。惠民保险大部分都是针对医保目录内费用报销,即使有医保外和特药费用,报销比例也并非百分百。

3、等待期有区别,惠民保险通常是约定参保时间和保障时间,保单生效后是没有等待期的;但是商业医疗险通常有30天或90天的等待期,设置时间较长,在等待期内参保是保险公司不赔的。

相比较而言,两者是各有优势,但是惠民保险是一项普惠性质的医疗险,对于身体有异常情况,无法通过商业险的健康告知或者低年龄和高龄老人来说还是很有利的。

产品点评:

甜惠保是内江基本医保参保人专属惠民保障,对既往症人群参保友好,只是针对首年参保,另外提供的保障是医保内住院和特药,打造了一份人人可以吃的起特药医疗险,加上保费老少同价,一年仅需59元提供200万保障,整体上还是比较友好的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论