对比:富德惠宝保和昆仑健康保普惠多倍少儿版重疾险

昆仑的健康保普惠多倍版(少儿版)大病不分组赔多次,保50类轻症赔3次,赔基本保额30%,125类重疾不分组赔2次,而且保单前15年叠加赔付,第二次赔付是赔1.2倍保额,也在保费、保额、现金价值取大,中症赔2次赔60%保额,含有身故和恶性肿瘤医疗的可选责任,整体保障全面。

富德惠宝保则是分组多赔型少儿重疾,120种大病分5组赔5次,保单前10年,或40岁后得重疾可赔付150%保额,且25岁前,确诊20种少儿特定疾病、8种少儿特定遗传和先天疾病,分别可多赔120%、80%的保额,赔付额度高。

本期主要分析:

1、两款产品的相同点

2、在承保内容、疾病定义等的核心区别

3、两款产品不同年龄的交费情况对比

4、各自的亮点和适合人群分析

一、产品基本信息了解

两款产品的相同点

1、保障期限灵活,杠杆作用好

保障期限灵活,惠宝保除了保定期至固定年限,还可保至70或80岁,能覆盖重疾高发年龄段,保费更便宜,交费压力更小。同时有保费豁免责任,前期交费少,后期豁免保费多,杠杆作用更好。

不过惠宝保最长只能20年交费,不比健康保普惠多倍(少儿版)可以30年交费,分摊作用更好。

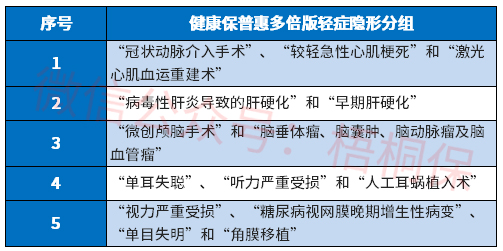

2、轻疾有隐形分组

两款产品轻症虽然是不分组多赔,但是在实际的赔付中,有多项赔一项的情况,具体的疾病种类如下:

惠宝保的:

健康保普惠多倍(少儿版)的:

3、无医疗险组合

儿童抵抗力弱,重疾险中附加小额医疗险,通常有保费低,无免赔,小病和意外住院一律可报的优势。

健康保普惠多倍版(少儿版)版和惠宝保是互联网产品,不能添加医疗险组合,换句话说,健康保障的完整性不全面,后期需要补充好。

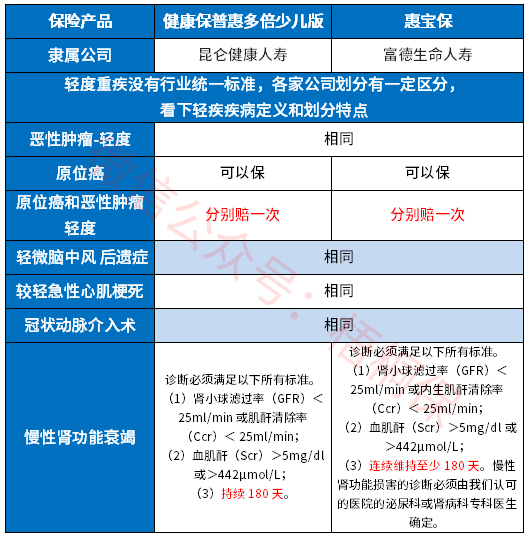

区别一:轻疾定义差别

轻症实行新规则以来,除了3类是必保的轻症,原位癌单独列出不属于必保责任,由保险公司自行选择,这样就有公司不赔原位癌了。原位癌不属于重疾,如果轻疾也不赔,从原位癌的发病率看,保障会有一定缺失。

另外从高发的重疾对应的轻症看,这两款产品的高发轻疾定义如下:

从疾病定义上看,两款比较一致。只是高发慢性肾功能衰竭要求180天,市面上有只要90天的,要求时间短,疾病定义更宽松。

区别二:少儿疾病保障内容差别

富德惠宝保有少儿特疾额外赔,如果在 25 岁前,罹患 20 种少儿特疾,惠宝保能赔 2.2 倍保额,罹患 5 种先天/遗传特疾能赔 1.8 倍保额。

健康保普惠多倍版(少儿版)自带的25种特疾,30岁前额外赔100%保额,保障力度大。

从赔付额度看,惠宝保更好;但是从年龄限制看,健康保更好,少儿疾病也不仅仅是少儿才有,只是少儿群体更高发。

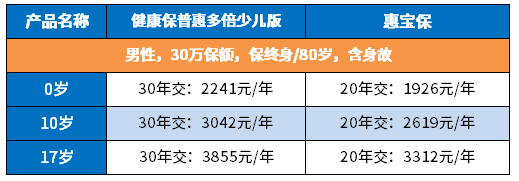

区别三:交费价格不同

具体看下不同年龄的交费价格情况:

区别五:产品承保内容不同

1)重疾赔付规则

两款都是多次赔付重疾,但是在重疾赔付规则上不同。

其中健康保普惠多倍版不分组赔多次,是多次赔付形态中最好的,还有叠加赔,以及三者取大方式赔,赔付方式更好。前15年能赔150%保额,保障力度大。不过时间限制严格,有些只要满足60岁前就可以。

惠宝保则是分组赔多次,癌症单独一组,最高赔5次,两次赔付间隔1年。保单前10年40岁后,额外赔50%

两款都是间隔1年,不过间隔期有只有180天的,间隔期越短,对于被保险人多次获赔越有利。

2)癌症多次赔责任

健康保普惠多倍版另外可选附加的癌症医疗津贴保障,确诊癌症后间隔1年,给付40%保额,最高给付3次,共120%保额。

惠宝保则是癌症二次赔,间隔3年,再次确诊,赔付100%基本保额。

最终的给付比例健康保更多,前期可以先拿到一部分钱,第3年也是完全拿到120%保额,赔付条款更人性化。

区别六:产品亮点和投保建议

富德生命惠宝保:赔付次数高,少儿疾病包含特疾和罕见病,最高赔2.2倍保额,保障力度大。另外最长保至80岁,能覆盖重疾高发年龄段,费率低很多。只是保费分摊不明显,杠杆作用小很多。

健康保普惠多倍版(少儿版):不分组赔付条款好,且保障内容丰富,有特定疾病和癌症津贴,给付门槛人性化,加上有优势的费率,性价比高。但是无医疗险搭配投保,健康保障有一定的缺口,更加适合提升保额使用。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论