分析:鼎诚人寿阿米一号重疾险优缺点详解

咨询TA

咨询TA

网销重疾险在不断的刷新保障力度,对于消费者来说,能用更少的花费,买到更高额的保障,赔付力度更大。

鼎诚人寿是一家全国性合资寿险公司,成立于2009年,偿付能力充足。

阿米一号重疾险2021是一款由鼎诚人寿推出的重大疾病保险产品,阿米一号重疾险2021最大亮点在于70岁之前确诊为重疾,立即赔付1.5倍的保额,年龄条件放得更加宽松,加大保障力度。

另外在轻症保障上,比较有创新,变相以特定疾病方式承保,能额外赔40%、45%、50%保额,保障力度大。追求更好保障,可以考虑附加癌症、心脑血管疾病二次赔,间隔短,赔付额度高。

那么,这款产品值得投保吗?

本期主要分析:

1、阿米一号重疾险投保基本信息解析

2、阿米一号重疾保障内容、疾病定义等优势

3、在医疗险组合、疾病分组等不足分析

4、产品的亮点和定位适合人群

产品基本信息了解

主要亮点和优势分析

1、70岁前额外赔50%

这款产品自带重疾额外赔付责任,在70周岁前确诊重疾,额外赔50%保额。

目前市面上的重疾险产品通常都是设置的60周岁前的重疾额外赔付,而鼎诚阿米一号2021重疾险却设置了69周岁及以下的重疾额外赔付,其保障范围更广泛,赔付力度更强。

2、轻症赔付比例提升

2021年重疾新规后,重疾险轻症病种一般是按30%保额赔付。阿米一号将轻症保障分为6种轻症按30%保额赔付,45种特疾按40%、45%、50%保额赔付,在符合监管规定的情况下提升了轻症赔付比例。

从高发重疾对应的轻症疾病定义上看,这款产品的定义如下:

这款产品缺失了高发的【慢性肾功能衰竭】,另外冠状动脉介入手术要求首次实际实施。

3、可选额外责任丰富

1)可选恶性肿瘤二次赔

首次重疾非癌症,间隔180天后确诊癌症;第一次重疾是癌症,间隔3年后再次确诊恶性肿瘤,都可再赔付120%保额,保障力度大。

2)可选心脑血管特疾二次赔

较重急性心肌梗死、严重脑中风后遗症都可以第二次赔付120%保额,间隔期要求时间180天(前次非特定心脑血管疾病)或1年(前次是心脑血管疾病),间隔期短。

短板和不足之处

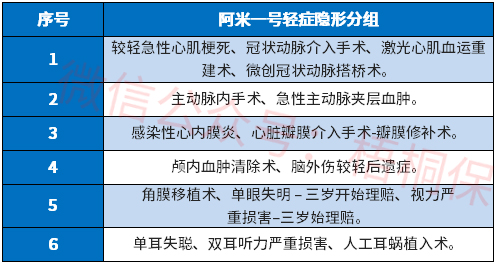

1、轻疾有隐形病种分组

轻症虽然是不分组赔多次,但是实际赔付有多项疾病赔一项的情况,具体的病种如下:

2、单纯重疾“裸险”

医疗险和重疾险,是互相补充的作用,一旦发生疾病,医疗险可以报销因病产生的各种治疗费用,而重疾险的保额应付因病不能工作带来的经济损失,保证正常的生活不受影响。

在购买的时候需留意补充医疗险,重疾和医疗险一起买才能让保障无缺口。

3、自带身故责任

阿米一号在保障期、交费期上,都很灵活,但自带身故保障,对于一款重疾险产品来说,不是必须配置,有的话是锦上添花。只是身故保障的保费不少,对预算不足的人,单纯的只是想有重疾险保障的人来说,降低了性价比。

若是把身故保障换成可选责任,灵活性更高。

产品点评:

鼎诚阿米一号2021重疾险的保障十分全面、赔付力度强,最大的亮点在于70岁前额外赔付50%保额,额外赔限制年龄宽松,获得额外赔付的概率要更高。不过阿米一号绑定身故责任,提高了保费,另外留意医疗险的缺失。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论