分析:太平洋保险好事成双优缺点详解

咨询TA

咨询TA

随着现在生活水平提高,医疗技术提高,寿命也在逐渐的提升,百岁高龄已经不再是天方夜谭,这也就意味着老龄化社会也逐渐来临,当下健康+养老是同样重要。为了满足这类群体的需求,不少保险公司推出了两全+重疾险组合投保的产品。

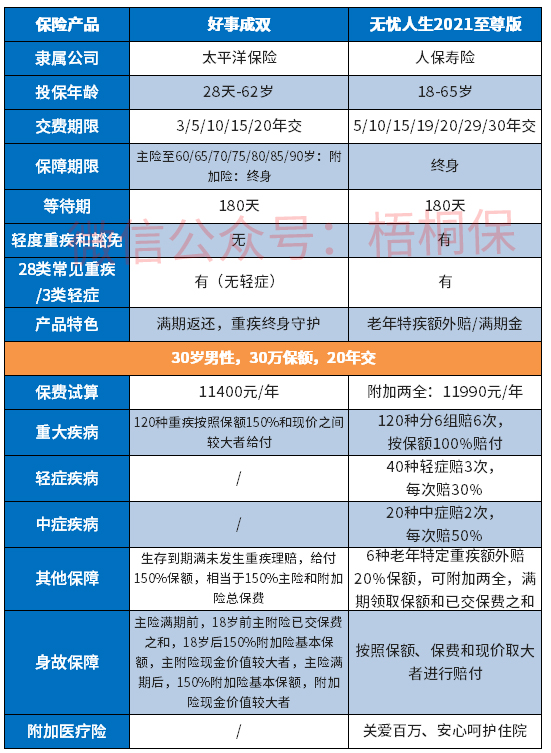

太平洋保险成立30周年巨献,推出的好事成双,这款产品是两全+附加重疾组合投保的,投保年龄覆盖了28天-62岁,最长可以20年交费,提供终身重疾保障,120种重疾按主附险现金价值和150%保额较大者赔付,以及生存到期满,未发生理赔,可以领取一笔满期金,保障可增值,主险到期仍可享受保障。那么,太平洋好事成双是否值得投保呢?

本期主要分析:

1、太保好事成双主要保什么内容?

2、在保障年龄、保障上的相对优势

3、需要留意保费、疾病种类等相对不足

4、返还型重疾险有必要买吗?

主要保什么内容?

产品的相对优势

1、保障年龄覆盖广

太保好事成双的投保年龄是28天-62岁可投,既包括了少儿群体,也涵盖了60岁后的老人,覆盖人群较广。

2、提供120种重疾终身保障

主险为两全险,定期保到一定年龄,最长是保到90岁,重疾险终身保障,即使主险满期,仍旧有120种重疾保障。

3、平安满期有返还

这是一款返还型重疾险,不仅提供重疾保障,平安满期未发生理赔可以给付150%基本保额,可以做到有病保病,无病养老,符合国人大部分的心态。

需要留意的细节

1、保费较高

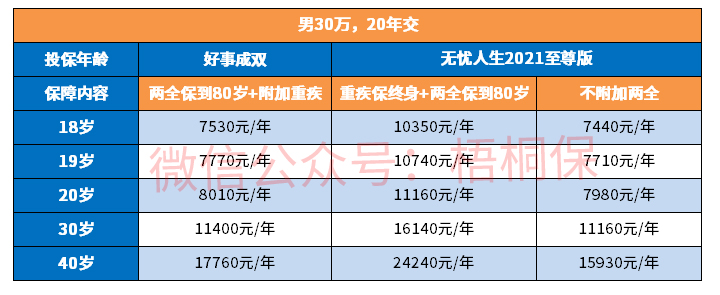

好事成双是主险为两全,附加为重疾险,组合投保保费偏高,与同类返还型重疾险有不同,太保的这款无法实现疾病保障单独投保,具体对比如下:

2、疾病种类覆盖不全

好事成双只针对120种重疾提供保障,没有单独划分轻症和中症疾病保障,相对来说疾病种类覆盖不全,没有提供单独高发癌症额外赔付,保障力度有一定缺乏。

返还型重疾险有必要吗?

返还型重疾险通常是主险为两全,可以附加重疾险,或者是主险为重疾,附加两全险;实现有病保病,无病养老。虽然保障到一定期限,平安满期未发生理赔可以有一笔返还金,但是同时意味着需要付出更多的保费,来满足这个返还的条件。

所搭配的疾病保障,往往并不能发挥最大的作用,只是会更侧重一点,比如有的返还型保险仅提供重疾保障,有的产品仅仅是轻中重疾,满足基本需求,无法体现个性化的保障,满足不同人群需求。当然需要高保额的话,保费也要比同类纯保障产品要高许多。

若是预算足够,保障足够,需要通过这类返还型的保险来储蓄一笔资金,可以考虑。但是若需要建立更全的保障,同样的保费,可以买更高和更全保障的健康险不香吗?

产品点评:太保好事成双是两全+重疾组合投保的,在两全保障到期后,重疾仍旧可以提供终身守护,这点还是很有特色的,实现健康+养老双重保障,但是这款产品的疾病种类不全,缺少轻症和中症保障,另外保费较贵。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论