分析:苏州苏康保2022优缺点详解

咨询TA

咨询TA

2020年是惠民保的元年,全国多个城市也推出了普惠型的商业补充医疗险。随着2021年进入到下半年,不少惠民保都进行了进一步的保障升级。

苏州苏康保推出了2022年度保障计划,仍旧延续了2021年版的特色,投保门槛低,无年龄、无职业要求,只要有苏州基本医保就可以投保,其中保费不变,仍旧是99元一年。但是相比较2021版,2022版有三大升级点,免赔额降低、医保内既往症赔付比例提高和特药种类增加,让产品更加利民,惠及更多的苏州市民。那么苏康保2022版是否值得投保呢?

本期主要分析:

1、苏康保2022主要保什么内容?

2、苏康保2022升级了哪些内容?有何优势?

3、需要留意保障、既往症等细节

4、去年买了苏康保,去年新发生的疾病是否属于既往症?

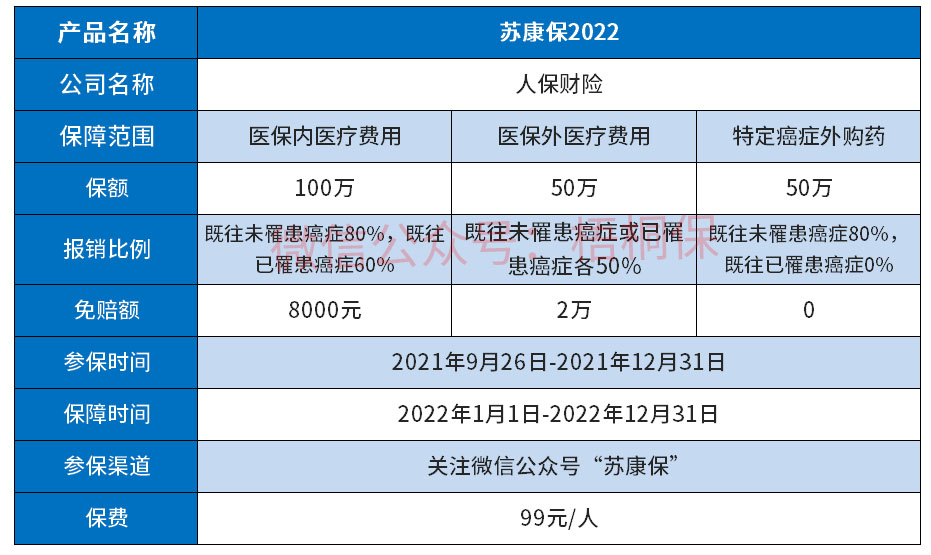

主要保什么内容?

相比较2021版苏康保升级了哪些内容?

1、免赔额降低

主要是医保内医疗费用从1万免赔降低到了8000元,特药责任的免赔从2万到不设免赔。

2、赔付比例提高

医保内罹患既往症从50%的报销比例提高到了60%。

3、特药种类增加

特定恶性肿瘤药物从去年的22种升级到了30种,覆盖了苏州地区高发肿瘤特药,减轻重疾患者的用药负担。

产品的相对优势

1、保障范围广

苏康保2022的保障内容包含了医保内外医疗费报销和特定恶性肿瘤药品费用报销,保障还是比较全面的。

2、既往症患者可以进行赔付

苏康保2022是既往症患者可以报销,只是比例有不同,医保内的既往症患者可以报销60%,医保外有50%,只是特定药品费用不报。

3、保费老少同价

苏康保2022的保费是老少同价,都是一年仅需99元,保障额度是200万。

需要留意的细节

1、约定的既往症内容

苏康保2022的约定既往症主要是指恶性肿瘤、白血病、淋巴瘤。且特药药品费对于既往症是不赔的。

2、报销比例并非百分百

苏康保2022的报销比例并非百分百,区分是否罹患既往症,没有既往症的情况下最高报销80%。

3、免赔门槛高

苏康保2022有一定的免赔额门槛,其中医保外免赔额最高有2万,相比较普通百万医疗险来说还是比较高的。

常见问题了解

1、去年买了苏康保,去年新发生的疾病是否属于既往症?

连续参保的客户,相当于连续两年投保了苏康保,保障没有中断的客户是以首次参保时间前为界定时间,比如去年买了苏康保,生病了也理赔了,今年继续参保苏康保。那么去年发生的疾病不会算成今年的既往症。

若是中途退保了,又重新参保,那么既往症是指2022年1月1日生效前所罹患的疾病。

2、异地就医怎么理赔?

若是按规定做好了异地就医的备案,给付待遇与市内的一样,若是没有按规定备案,本产品医疗费用给付比例降低20个百分点,但有三种情形除外:(1)突发急病、危重症抢救或认定为必须立即治疗,就近在非医保参保地医疗机构发生的急诊医疗费。(2)户籍或学籍在外地的本市参保学生,没有办理异地就医备案,在户籍或学籍地发生的符合医保规定的费用。(3)属于特定恶性肿瘤外购药品费用。

3、商业保险中有赔付,其金额可否抵苏康保免赔额?

只有属于苏康保的产品责任的部分,才可以抵扣。比如某商业百万医疗赔付了6万。假设赔付金6万里面只有3万是属于苏康保的保障责任一的范围,那么苏康保的责任一免赔额就抵扣掉了,后续苏康保理赔的话,就不会计算免赔额了。

产品点评:苏康保2022的保障内容在2021版上进一步的提升了,降低免赔额,提高赔付比例,特药种类增加,普惠特征更加凸显,若身体健康还是优先买好商业百万医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论