分析:苏惠保2022优缺点详解

咨询TA

咨询TA

近两年来,惠民保险的火爆程度是有目共睹的,这类保险是普惠性质,不限年龄、无职业要求,投保门槛低,保费便宜且保障额度高,往往只需要有当地医保就可以参保。

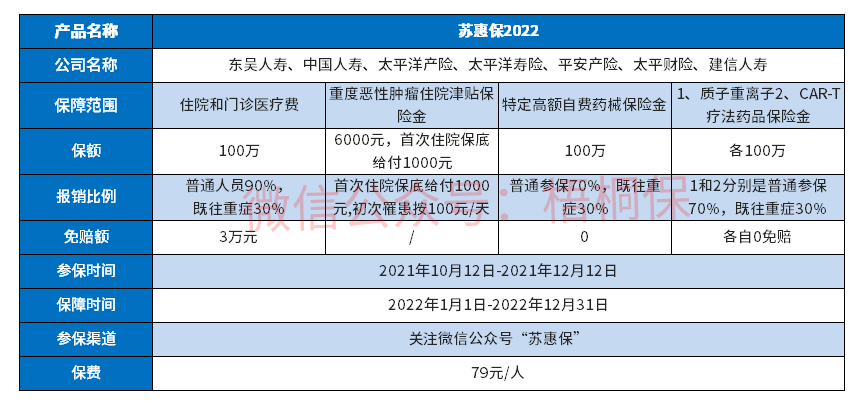

苏惠保重磅升级,苏惠保2022四大升级点,住院和门诊医疗费报销比例进一步提升,提高到90%,新增重度恶性肿瘤住院津贴,另外特药种类提升到了30种,覆盖更全,且无免赔可赔到100万,同样新增的质子重离子以及天价抗癌特效药CAR-T可享各自0免赔,两者各有100万最高保障,保费一年仅需79元。那么,苏惠保2022是否值得投保呢?

本期主要分析:

1、苏惠保2022主要保什么内容?

2、在保障、赔付比例、特药免赔上的相对优势

3、需要留意报销、住院医疗免赔等相对不足

4、去年投保了苏惠保,今年连续参保有优待吗?

主要保什么内容?

产品的相对优势

1、保障范围广泛

苏惠保2022的保障范围广泛,除了门诊和住院医疗费、特药保障,还新增了重度癌症住院津贴、质子重离子医疗和CAR-T疗法药品保障金。其中住院津贴最高报6000元,首次住院保底给付1000元,其他的最高有400万保障。

2、报销比例高

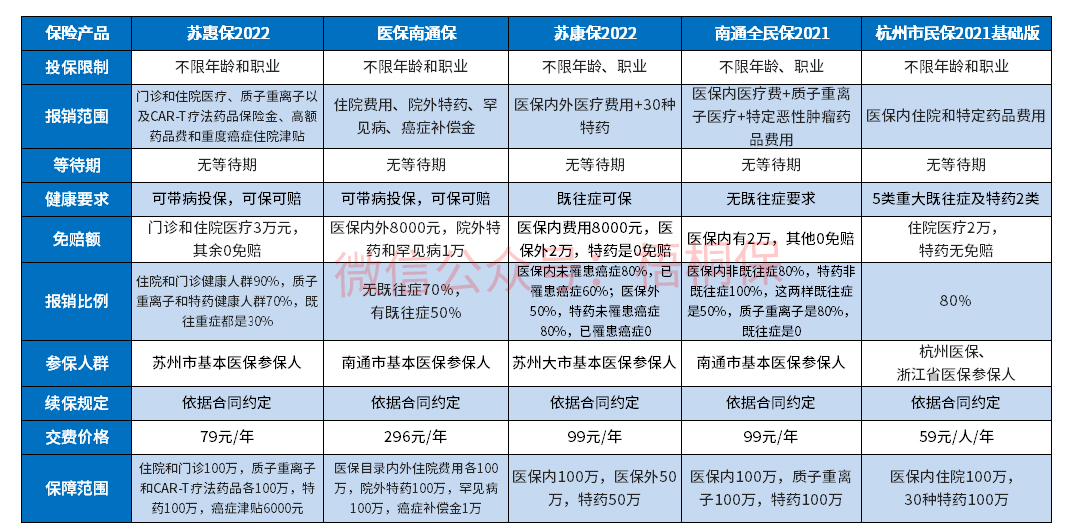

苏惠保2022的住院和门诊医疗费的报销比例最高有90%,市面上的惠民保险在住院医疗费的常见报销比例是80%,这款惠民保险在同类中的报销比例还是较突出的。

3、高额药品费赔付门槛低

苏惠保2022的特定高额自费药械保险金和质子重离子医疗以及CAR-T疗法药品保险金的免赔额是0,无免赔的设计降低了赔付门槛。

4、既往症可保可赔

苏惠保2022是既往症可赔可保的,既往症人员赔付比例是30%,这点在同类产品中还是有优势的。

需要留意的细节

1、特药报销比例与同类有差别

苏惠保2022的特药报销比例仅70%,这点与同类的有不同,同类惠民保的特药报销比例有80%。

2、住院和门诊医疗免赔额高

苏惠保2022住院和门诊医疗免赔额有3万,这点在同类产品中是算比较高的,大部分的惠民保的免赔在2万。

今年连续参保,有优待吗?

对于连续参保苏惠保的被保险人,以连续参保的首次参保时是否患有既往重症来判定是否属于既往重症人员,则连续参保按照普通参保人员享受保障。意思就是首次参保没有既往重症,连续参保是按普通参保人员,若首次参保有既往重症,那连续参保就按既往重症比例赔付。

产品点评:苏惠保2022的保障范围还是较广,新增的癌症住院津贴,和质子重离子以及CAR-T疗法药品保险金,为大病患者提供了实际保障,有效减轻其负担,只是住院和门诊医疗免赔门槛较高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论