分析:和泰人寿增多多2号增额终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险是指保额每年按照固定比例递增的终身寿险,用来抵御因身故可能会遇到的家庭经济风险;它属于储蓄型终身寿险,因为保额可以逐年递增,所以称之为增额终身寿险。

增额终身寿险保障终身,持续时间至少也得保证10年,保单现价复利增长能在最高3.5%。与保额恒定不变的终身寿险相比,它更适合现金流规划。

和泰人寿的增多多增额终身寿险,近期迎来了升级,增多多2号增额终身寿险支持隔代投保,爷爷辈的可以为孙子孙女投保,趸交5000元起投,最低1000元就可买,起投门槛低,加减保方便。

本期主要分析:

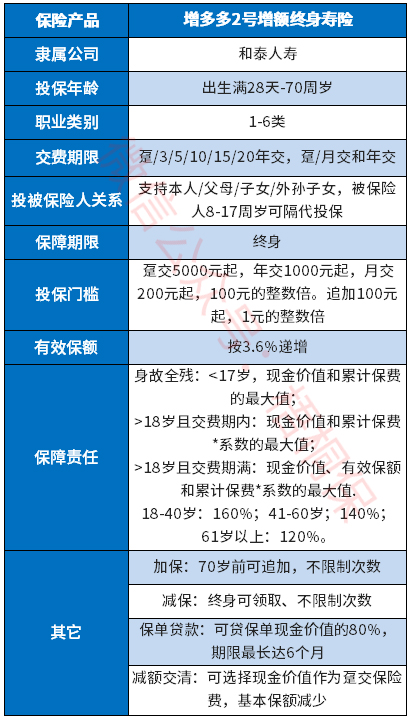

1、和泰人寿增多多2号终身寿险的基本信息介绍

2、和泰人寿增多多2号的优势和不足之处

3、增多多2号增额终身寿险的收益情况

产品基本信息了解

主要亮点和优势分析

1、支持隔代投保,缴费门槛低

投保年龄宽松,出生28天-70周岁都可投保。另外1-6类职业都能投保,职业限制比较宽松,而且支持隔代投保。

缴费期限选择也比较灵活,支持趸交以及年交,年交可以选3年、5年、10年、15年以及20年交。

2、起投门槛低

趸交门槛只需要5000元,年交1000元,月交只需要200元,门槛比较低,可以让更多人加入到保障计划中。

增多多2号终身寿险最高保费限制高达千万,对于有大额理财需求的人群而言,也是比较友好的。

3、3.6%稳定增长

增多多2号终身寿每年保额的递增比例为3.6%,这个增长是固定的,不会受到市场利率波动的影响,收益比较稳健。

4、加减保灵活

增多多支持加减保,同时还能保单贷款和减额交清。

加保有约定只能在70岁前进行,不限次数,有闲钱了就可以往保单里加,增大保额。

减保就是终身寿险领取现金价值的方式,终身可领取,同样不限制次数,有需要就可以申请领取保单的现金价值,相对来说比较灵活。

短板和不足之处

1、保费贵

增额终身寿险实质是一款理财产品,虽然有寿险之名,所以交费比纯保障的寿险贵很多,更加适合有理财需求的人群,作为财富传承。

2、未成年无身价

增多多2号这款产品,对于身故/全残的保障具体如下:

18岁前身故/全残可以赔付现金价值或累计保费的最大值;

18岁后且缴费期内,赔付现金价值或累计保费*系数的最大值;18岁后且缴费期已满,赔付现金价值、有效保额或累计保费*系数的最大值。

(系数约定如下:18-40岁赔付160%;41-60岁赔付140%;61岁以上赔付120%。)

收益情况分析

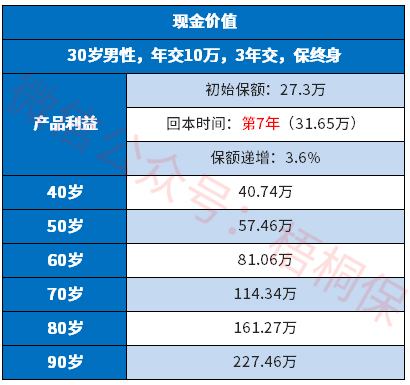

以30岁男,年交10万为例,看下对应的收益率,如下:

从上图可以看到,第7年的时候才回本,交完费,还没有回本,要用这笔钱,中途拿出来,是会有损失的。

产品点评:

增多多2号增额终身寿险以3.6%的利率递增保额,特色是可以隔代投保,交完费的第7年左右回本,前期现金价值不是很高,退保会有损失。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论