分析:信泰人寿朱雀守卫加重疾险优缺点详解

咨询TA

咨询TA

信泰人寿推出不少新品重疾险,如达尔文5号焕新版、超级玛丽4号等,这两款产品在市场上的知名度都比较高,关键的一点是赔付力度大,交费便宜。

近期,信泰又推出了新的重疾险产品-朱雀守卫加重疾险,这款产品保障内容丰富,不仅有叠加赔,重疾最高赔180%保额,还有60岁前重疾额外赔,少儿特疾加倍赔,高发的癌症可以单独多次赔,比较有竞争力的是费率便宜,30年交费,一年只要不到4000元,就能买30万保额。

那么,这款产品值得投保吗?

本期主要分析:

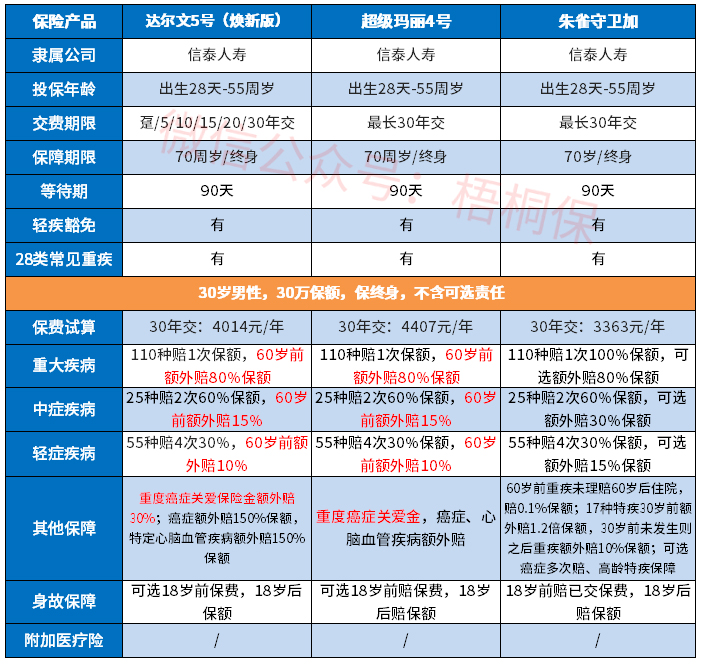

1、朱雀守卫加的基本信息介绍

2、朱雀守卫加的主要优势和不足之处

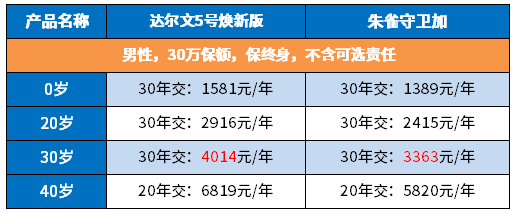

3、不同年龄的交费价格对比情况

4、朱雀守卫加重疾险定位和适合人群分析

产品基本信息了解

主要亮点和优势分析

1、保障内容全面

这款产品不仅自带丰富的保障内容,还可选各种特色承保内容。

其中自带责任:

(1)住院津贴

如果从未理赔过重疾,在满60岁后住院治疗的,就可以获赔一笔住院津贴,具体赔付如下:0.1%保额*实际住院天数,一个保单年度内以90天为限。

(2)少儿特疾额外赔

这项责任仅适用于,投保时被保人年龄小于18周岁的情况。

具体赔付如下:30岁前,首次确诊以下18种少儿特疾,可额外获赔120%保额,也就是赔2.2倍保额。如果30岁前未发生18种少儿特疾,则30岁后首次确诊重疾,可额外赔10%保额。

附加可选责任:

(1)60岁前额外赔(可选)

60岁前,初次确诊重疾/轻症/中症的,可以额外获赔一定比例的保额,具体如下:

重疾:额外赔80%;轻症:额外赔15%;中症:额外赔30%。

附加这项保障需要多交一千多元不等,以30岁男/女性投保50万保额,保到70岁为例,男性需要多交1450元,女性需要多交1500元。

(2)高龄特疾额外赔(可选)

60岁后,首次确诊6种重疾或5种轻症的,可以分别额外赔付一定比例保额,具体如下:6种重疾:额外赔50%;5种轻症:额外赔15%。

(3)癌症2次赔(可选)

如果首次得了重疾,并且获赔重疾保险金,后续在满足间隔期等条件下,再确诊癌症的,可以多赔1次。

具体赔付规则如下:首次重疾是癌症的,间隔 3 年后,再次确诊癌症(含复发/转移/扩散),可获赔120%保额。首次重疾是/不是癌症的,间隔 180 天后,新发了癌症,可获赔120%保额;

首次重疾是癌症的,间隔 1 年后,该癌症仍需持续治疗的,可获赔30%保额。

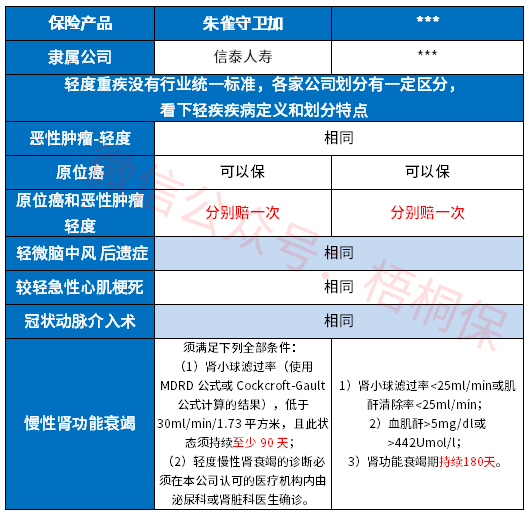

2、疾病定义宽松

新的疾病定义,对疾病重新进行了定义,保监除了统一规定重疾险疾病定义,对3类高发轻症也做了统一的规定。

原位癌不再统一规定,各家公司的做法不一,有些不赔或者在原位癌、轻度癌症中二选一赔。另外从高发重疾对应的高发轻症上看,这款产品的疾病定义如下:

3、交费期长,杠杆好

最长有30年的交费期,且有保费豁免责任,前期交费越少,后续豁免的保费越多,每年的交费压力也越小,具体看下不同年龄的交费价格情况:

短板和不足之处

1、无医疗险组合

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

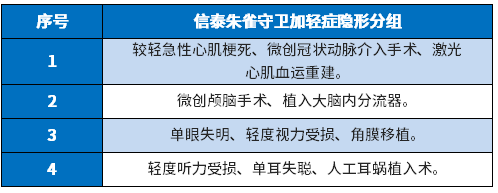

2、轻疾有隐形分组

朱雀守卫加的轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A,疾病B就无法获得赔付,具体如下:

产品点评:

朱雀守卫加保障丰富,提供的保障实用,也增加了一定的灵活度,关键是网销险种费率便宜。只是留意医疗险的缺失,以及轻症的隐形分组。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论