分析:皖惠保第二季优缺点详解

2020年惠民保掀起了一阵热潮,随着2021年临近年底,很多惠民保险第一年陆续要到期了,越来越多的产品都进一步升级,普惠力度更大。

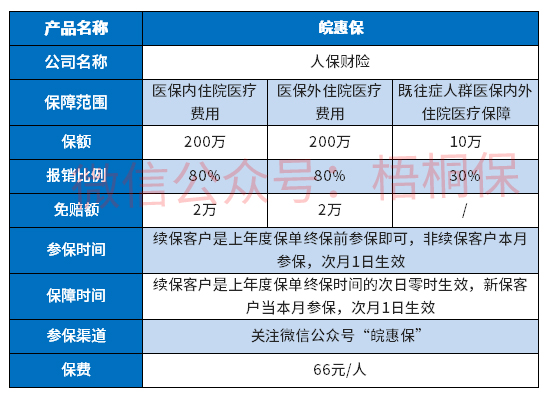

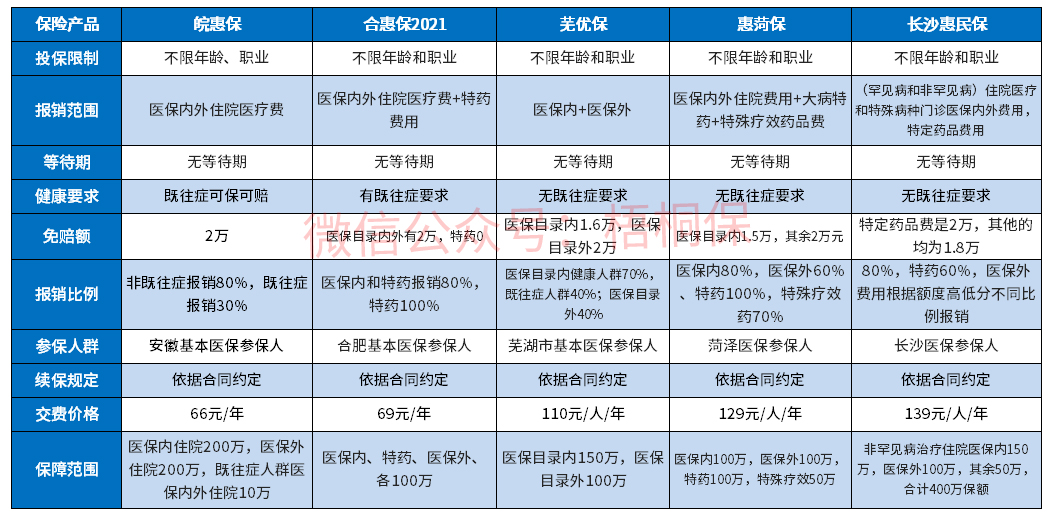

皖惠保第二季上线,相比较去年的保障来说,保额、赔付比例双双都有提升,关键是去年责任免除的五大疾病纳入到保险责任,做到了真正意义的带病投保、带病可赔,普惠力度更大。皖惠保第二季的投保门槛仍旧延续了上一季的特点,投保门槛低,保障内容涵盖了医保范围内外住院医疗费,保障额度最高有400万,赔付比例提升到了80%。保费一年66元,且老少同价,那么,这款皖惠保是否值得投保呢?

本期主要分析:

1、皖惠保第二季主要保什么内容?

2、在保障、既往症赔付上的相对优势

3、需要留意赔付门槛、特药责任等细节

4、皖惠保的保障生效日是什么时候?

主要保什么内容?

产品的相对优势

1、医保外住院医疗费可报销

皖惠保可以报销医保外住院医疗费,最高保障额度有200万,赔付比例80%,而有的惠民保险仅是针对医保内的住院医疗费报销。

2、既往症可保可赔

惠民保险通常是会有约定既往症产生的医疗费是不赔的,但是皖惠保将五大疾病纳入了保险责任,对于这五类既往症产生的费用是可以进行赔付,且不限医保范围,只是有10万限额,赔付比例仅30%。

具体既往症疾病种类如下:

(1)恶性肿瘤:含白血病、淋巴瘤、原位癌;

(2)肝肾疾病:①肾功能不全:慢性肾功能不全、慢性肾功能衰弱;②肝功能不全:慢性肝功能不全、肝硬化、慢性肝功能衰竭;

(3)心脑血管及糖脂代谢疾病:①心脏类疾病:冠心病、心肌梗死、心脏破裂、心脏卒中、慢性心功能不全、慢性心衰、主动脉疾病;②脑血管疾病:脑栓塞、脑梗塞、脑出血、脑卒中;③高血压:高血压1级(极高危组)、高血压2级(极高危组)、高血压3级及高血压3级(极高危组);④糖尿病:Ⅰ型糖尿病、Ⅱ型糖尿病、糖尿病伴并发症;

(4)肺部疾病:①慢性阻塞性肺病;②慢性呼吸衰竭;③间质性肺炎;

(5)其他疾病:①系统性红斑狼疮;②再生障碍性贫;③溃疡性结肠炎;④先天性疾病;⑤基因型疾病。⑥神经系统退行性疾病。

需要留意的细节

1、没有特药药品费报销

皖惠保没有专属的特药药品费报销,特药是在癌症治疗中常会用到的,若是没有该项保障,意味着需要患者自掏腰包,因此这点上皖惠保作为一款惠民保险还是稍有不足。

2、免赔额高

皖惠保的免赔额高,医保内外住院医疗费各有2万免赔,合计有将近4万不赔,赔付门槛还是比较高的、

皖惠保的保障生效日是哪天?

惠民保险的通常做法是会规定一个参保时间,然后参保时间结束就是保障期,但是皖惠保与其他惠民保稍有不同。

皖惠保分为两种情况,一种是续保客户,接续上年度保单终保的次日零时生效,另外一种是非续保客户,比如参保时间在2021年10月18日-2021年11月30日的,保单生效日就是2021年12月1日,也就是说本月参保,次月1日才生效。

产品点评:皖惠保作为安徽人民专属普惠型惠民保险,突破了以往传统仅对医保内费用报销的情况,覆盖了医保外住院费用,同时也将既往症纳入了赔付范围,这点还是可以的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论