分析:太平洋人寿医享无忧长期医疗险(20年期)优缺点详解

市面上已经有很多款中长期的百万医疗险,最长保证续保20年期,不用担心停售和拒绝续保的问题。

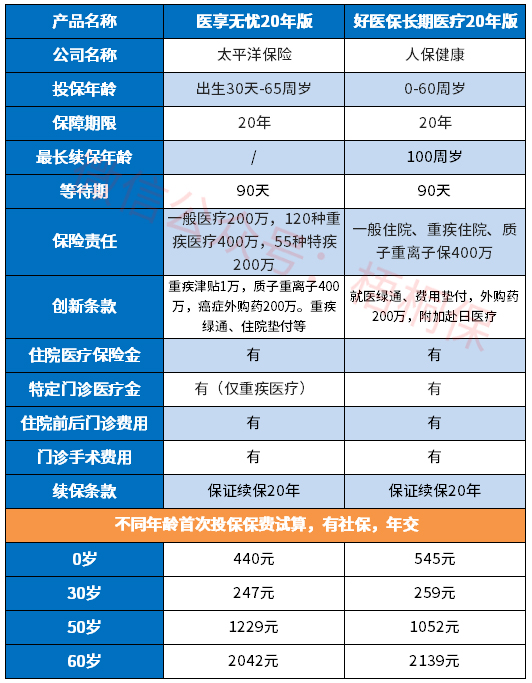

医享无忧长期医疗险(20年期),这款产品能够保证续保20年,目前市面上仅有三款保证续保20年的长期百万医疗险。

这款产品,最高接受65岁老人投保,每 20 年为一个保证续保期间,这期间内,无论是生病理赔,还是产品停售都仍可续保。承保内容全面,除了一般和重疾医疗,还有特疾和质子重离子及外购药保障。如果以家庭为单位投保,保费可享95折优惠,且家庭成员间可以共享1万的免赔额。

那么,这款产品值得投保吗?

本期主要分析:

1、医享无忧长期医疗投保信息解析

2、在癌症保障、续保条款等优势分析

3、在等待期、保障内容等需注意细节

4、本产品定位和适合人群分析

产品基本信息了解

主要亮点及优势分析

1、保证续保20年

最宽松的续保政策,应该是保证续保。在保证续保期间内,续保不受身体变化、历史理赔和停售的影响,20年内都能续保。

就目前来说,“20年保证续保”也是市面百万医疗可保证续保最长的时间。

2、承保内容全面

一般医疗、重疾医疗等基础保障都有。

它还特有特疾医疗责任,质子重离子也能100%报销,外购药(限抗癌药)责任也可按需附加,整体保障还是很全面的。

3、增值服务丰富且实用

增值服务是保险公司提供给客户的免费服务,虽然不花钱,但是有些服务是真的为客户考虑。这款产品的增值服务有如下几项:

住院垫付、特药垫付、院后照护、云医院视频问诊、体检报告解读、健康干预等增值服务。

有费用垫付、就医绿通实用性比较强,尤其是大病患者,治疗费用昂贵,不用先自己垫钱,后续报销,保险公司直接结算。

4、可报销癌症外购药

医院没有,需要去外面买的药,就是外购药。外购药在癌症治疗中很常见,比如:治疗乳腺癌的特效药 “赫赛汀”,每个月花费 2.5 万左右。

附加这项保障后,这部分高昂的费用也能得到报销,最高可报销200万,具体报销规则如下:

社保目录外按100%赔付;社保目录内社保报销后赔付100%,未经社保报销的赔付60%。

短板和不足之处

1、等待期90天

目前百万医疗险等待期基本都是30天,而这款产品要90天,相对来说等待期较长。不过目前看来,市面上出的几款中长期医疗险,等待期都是90天,比一般的百万医疗险等待期要长。

等待期长,就要避免等待期内出险,如果是更换险种的,建议新险种过了等待期,再退掉上一份保险。

2、特殊门诊仅限重疾险

住院常见的就医项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。一般的产品这4类都包含在内,才能基本完全覆盖住院就诊项目。

这款产品倒是都包含以上项目,但是特殊门诊仅限重疾医疗,也就是说只有120种重疾才有特殊门诊,一般的疾病不能报销。

3、重疾有1万免赔额

一般百万医疗险是确诊重疾0免赔额,对于大病患者来说,这样的赔付条款更加人性化。

但是这款产品一般医疗、重疾医疗、特疾医疗共享1万免赔额,比起重疾直接0免赔额,重疾医疗赔付门槛稍高。

产品点评:

医享无忧长期医疗核心在于它的续保条件和整体保障都很好,20年保证续保,保障全面,还特有对55种特疾的赔付,而且价格很便宜,性价比很高。

如果追求长期保障,太平洋医享无忧长期医疗险(20年期)可以考虑,家庭投保95折的优惠,适合家庭投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论