分析:信泰人寿橙如意重疾险优缺点详解

咨询TA

咨询TA

网销的重疾险“寿命”很短,一款险种从上市到停售,周期多数在一年。产品更新迭代快,保障内容不断的升级,对于消费者来说,是更有利的。

信泰人寿近期即将又上新一款产品--橙如意重疾险。保障很全面,重疾、轻症、中症都能赔,还有独具特色的重症监护关爱金,可选责任也很丰富实用,如疾病额外赔、癌症2次赔等。

那么,这款产品和市面上的网红重疾险相比,有什么竞争优势?

本期主要分析:

1、橙如意的投保基本信息介绍

2、橙如意的主要优势和不足之处

3、不同年龄的交费价格对比情况

4、信泰人寿的消费者投诉情况统计

产品基本信息了解

主要亮点和优势分析

1、重症病房额外赔

自初次确诊重疾之日起的180天内,入住重症监护病房持续满72小时的,能赔120%保额。

一般来说,入住重症监护病房都是病情非常危急的时候,再加上入住后必会面临更加高昂的治疗费用,这多赔20%保额,还是能一定程度缓解燃眉之急的。

2、轻中重症额外赔

18-65岁之间,初次确诊重疾/轻症/中症的,可额外获赔一定比例的保额,具体如下:重疾额外赔80%;轻症额外赔20%;中症额外赔30%。

3、可选高发疾病多次赔

1)癌症2次赔

首次重疾是癌症的,间隔 3 年再次确诊癌症(含新发、复发、转移、持续),可获赔150%保额。

首次重疾不是癌症的,间隔 180 天后,确诊了癌症,可获赔150%保额。

2)特定心脑血管2次赔

首次重疾是10种特定心脑血疾病的,间隔 1 年后,该种疾病复发的,可获赔150%保额。

首次重疾不是10种特定心脑血疾病的,间隔 180 天后,确诊了10种特定心脑血疾病(一种或多种),可获赔150%保额。

癌症和心脑血管疾病都有着治疗难度大、治疗周期长、花费昂贵的特点,如果预算充足,这两项责任可以附加上,让保障更加充足。

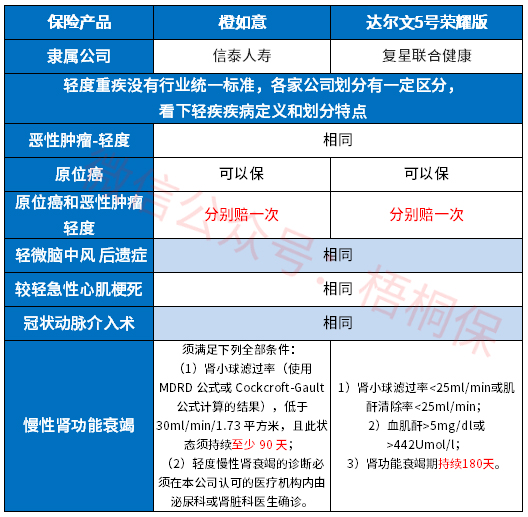

4、高发轻疾定义宽松

新的疾病定义,对疾病重新进行了定义,保监除了统一规定重疾险疾病定义,对3类高发轻症也做了统一的规定。

原位癌不再统一规定,各家公司的做法不一,有些不赔或者在原位癌、轻度癌症中二选一赔。另外从高发重疾对应的高发轻症上看,这款产品的疾病定义如下:

信泰人寿【慢性肾功能衰竭】只要求90天就能赔,而有些公司规定必须180天才能赔。

5、定价便宜

具体看下不同年龄的交费价格对比:

投保灵活度高,交费期长,保费分摊好。

短板及不足之处

1、轻疾有隐形分组

橙如意轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A,疾病B就无法获得赔付,具体如下:

2、缺少医疗险组合

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

信泰人寿消费者投诉情况统计

信泰人寿作为一家中资公司,成立于2007年,总部在浙江,依据公布的数据显示核心偿付能力充足率在134.72%。

另外,从消费者投诉统计数据排行榜单来看,信泰保险有一项排名比较靠前,说明投诉比较多,具体如下:

产品点评:

橙如意这款产品保障内容全面,投保的灵活度高,高发的疾病覆盖很广,赔付也非常给力。在价格上,它也很便宜,只是无医疗险搭配,健康保障不完整,需要额外补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论