分析:阳光人寿臻爱倍致终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险是指保额每年按照固定比例递增的终身寿险,用来抵御因身故可能会遇到的家庭经济风险;它属于储蓄型终身寿险,因为保额可以逐年递增,所以称之为增额终身寿险。

增额终身寿险保障终身,持续时间至少也得保证10年,保单现价复利增长能在最高3.5%。与保额恒定不变的终身寿险相比,它更适合现金流规划。

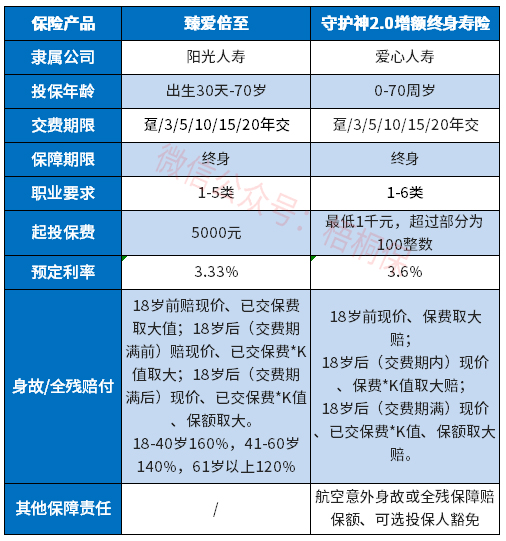

臻爱倍致是阳光人寿推出的一款增额终身寿险,5000元就可以投保,最长可分为20年交,在保单有效期间,还支持减保、保单贷款等几项权益。

本期主要分析:

1、臻爱倍致终身寿险的基本信息介绍

2、臻爱倍致的优势和不足之处

3、臻爱倍致增额终身寿险的收益情况

产品基本信息了解

主要亮点和优势分析

1、回本时间快

现金价值在5年后超过累计已交保费,回本时间快,中途资金有急用,退保不用担心有损失。

2、起投门槛低

趸交门槛只需要5000元,年交1000元,月交只需要200元,门槛比较低,一般的工薪阶层都可以投保。

3、对接养老社区

随着人口老龄化加速到来,社会的养老压力越来越大,社区、养老院养老是未来的趋势,尤其是对于身体有异常的老人,比如特别高发的心脏问题、脑血管问题等。

目前阳光人寿的养老社区正在逐步发展,如果这个产品总交保费100万,就可以免费对接养老社区的入住权。

4、3.3%稳定增长

臻爱倍致终身寿每年保额的递增比例为3.3%,这个增长是固定的,不会受到市场利率波动的影响,收益比较稳健。

但是要知道市场上有险种递增比例能到3.5%,相比之下,这款产品的递增比例不是最高的。

需关注的细节部分

1、5类以上职业不可投保

保险对职业都会有限制,但阳光相对来说比较严,如果你是特殊或高危职业,可能没办法选择阳光的产品,不过有其他保险公司对职业限制比较宽松的。

2、保费贵

增额终身寿险实质是一款理财产品,虽然有寿险之名,所以交费比纯保障的寿险贵很多,更加适合有理财需求的人群,作为财富传承。

收益情况

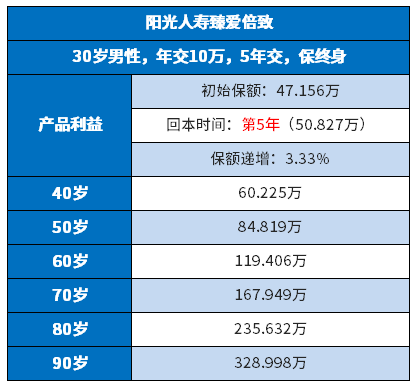

以30岁交5年,年交10万保费为例,看下这款产品的收益情况:

从表格可以得知,阳光臻爱倍致增额终身寿险第五年就可以回本,到了60岁,本金可以翻2倍多,到了80岁本金可以翻4倍多,这时候如果不幸身故或者想退保,就可以得到235.632万。

产品点评:

阳光人寿臻爱倍致保额每年按3.33%的比例递增,活的越久获得的收益就越多,回本时间快,不过不支持中途加保,如果是前期买这款产品闲钱不够多,不太建议购买。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论