分析:小康人寿利久久plus增额终身寿险优缺点详解

增额终身寿险保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

利久久plus增额终身寿险 ,最低1000元可以入手,最长可分20年缴费,保额递增比例为3.6%,同时,它还支持加/减保、自动垫交、减额交清等多项权益,投入后的资金也能灵活周转。

那么,小康人寿利久久plus增额终身寿险值得投保吗?

本期主要分析:

1、利久久plus增额寿险的基本信息介绍

2、利久久plus增额寿险的优势和不足之处

3、利久久plus增额寿险收益分析

4、利久久plus增额寿险定位分析

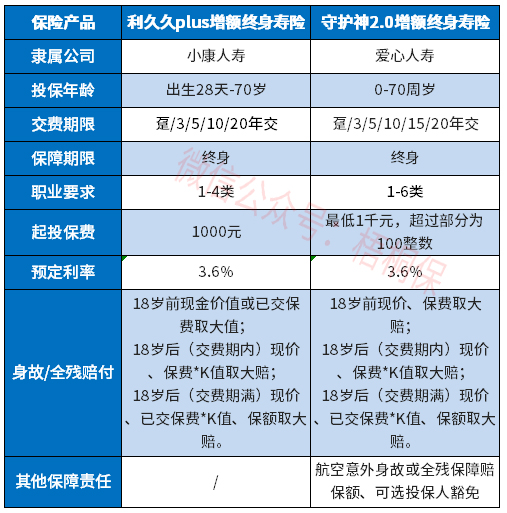

产品基本信息了解

主要亮点和优势分析

1、起投门槛低

可以看到,这款产品70岁也能买,最低1000元可入手,整体的投保门槛还是比较低的,对预算没那么多的年轻群体更友好一些。

2、保额3.6%递增

市面上的增额终身寿险,多数是3.6%的比例递增保额,这款产品也是按照3.6%比例递增保额,保障中规中矩。

3、享有其他保障权益

(1)有自动垫交和减额交清

自动垫交是指,如果经济负担变重,确实交不起那么多保费了,可申请使用现金价值垫交应交的保费,基本保险金额不会改变。

同样无法负担保费的情况下,减额交清也是用现金价值作为一次交清的保费,不过保额也会相应的减少,合同依然是有效的。

一种不影响保额,一种会使相应保额变少,这是两者的区别。

减额交清的申请时间为合同生效满2年后且宽限期满前,还需满足办理减额交清后的保额不能低于最低限额,即1000元。

(2)支持加、减保

加保就是,如果以后有了更多的闲钱,就可以申请追加保费以获取更多的收益。

相应地,在急需用钱的情况下,可以通过减保,即退保一部分保额,把部分钱取出来周转,剩下的钱依然能继续增值。

短板及不足之处

1、健康告知严格

这款产品的健康告知比起同类产品要更严格一些,问及的疾病种类更多。如果总保费超过500万,健康告知则会更加严苛。

2、保障简单

这款产品仅仅是保障身故或全残,保障责任较为单一。但是也不乏有的终身寿险包含有意外等交通工具意外保障。

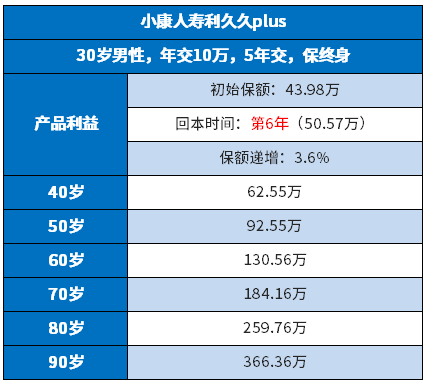

收益情况分析

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当时的现金价值。具体看下这款产品的现金价值情况:

从以上表格可看到,交费期满的第二年,保单的现金价值就超过已交保费,换句话说,就是交完费的第二年,就已经回本了,回本速度快,如果中途想要退保,不会有损失。

产品点评:

增额终身寿险的实质是理财保险,利久久plus这款产品回本时间快,投保门槛低,但是健康告知要求偏严格,对身体健康状况有一定的要求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论