分析:众惠相互全能百万2021PLUS版百万医疗险优缺点详解

咨询TA

咨询TA

医疗险不用满足疾病定义(一般医疗),相当于住院就能赔,比重疾险理赔门槛低很多。在购买保险产品的时候,首先考虑的就是医疗险,作为兜底的险种。

而医疗险按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

众惠全能百万医疗2021plus最高支持70岁老人投保,甲状腺结节1~3级也有机会核保通过,并且额外包含传染病身故、新冠隔离津贴、可选重疾住院津贴、可选赴日赴台/特疾特需医疗等保障,保障内容丰富。不过留意续保条款……

本期主要分析:

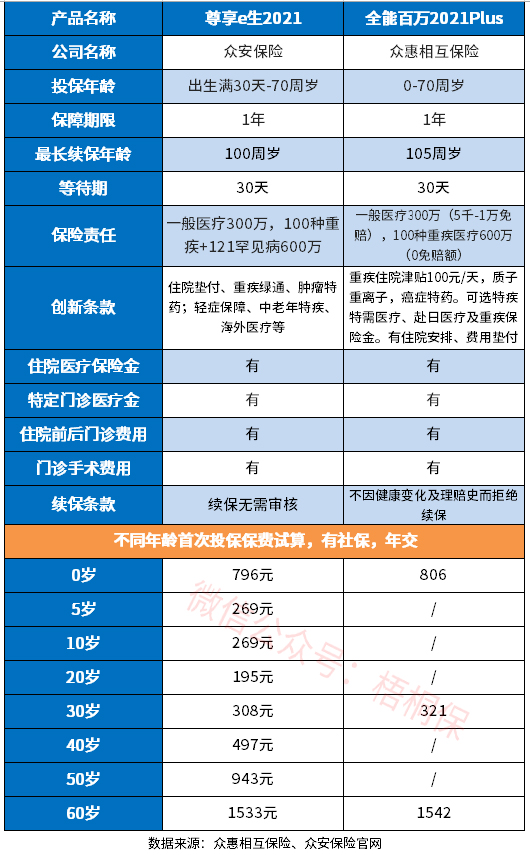

1、全能百万2021Plus版投保信息解析

2、在保障内容、增值服务、健康告知等优势

3、在免责范围、续保条款等需留意细节

4、产品总结分析

产品基本信息了解

主要亮点和优势分析

1、承保内容全面

住院常见的就医项目:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前后门急诊医疗费用,四项都包含在内。另外包含一般医疗300万和重疾医疗600万,这款产品几类报销项目都包含在内,整体报销项目全面。

还有质子重离子保障,100万保额,在上海质子重离子医院发生的质子重离子治疗费用,0免赔,100%报销,床位费限1500元/天。

2、可保外购药

明确写进条款,符合约定的抗癌药可报销,解决昂贵的药品费支出。保额300万,癌症确诊后1年内,85种抗癌特药,0免赔,100%报销。

3、可选责任丰富

可选重疾住院津贴100元/天。无免赔天数,单次住院最多给付90天,全年累计最多给付180天。

可选赴日赴台保险金100万保额,在中国台湾地区或日本接受特定疾病治疗期间所发生的必需且合理的医疗费用,按照70%的比例给付相应的保险金,保单年度内限10次。

可选特疾特需医疗6种疾病,300万保额。6种疾病包括:急性心肌炎、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

可选重疾保险金:1万保额。

4、增值服务全面

提供住院安排、手术安排、专家门诊、医疗押金垫付、恶性肿瘤特效药服务、居家照护计划及指导书、出院后上门居家照护服务、远程居家照护指导、紧急救援服务。提供的增值服务全面,尤其是住院垫付和就医安排,实用性强。

5、健康告知对部分人群宽松

这款有智能核保,身体亚健康人群,可通过智能审核及时知道自己是否符合投保要求。

另外对甲状腺人群审核宽松,甲状腺结节1~3级也有机会核保通过。

6、免赔额可降低

大部分百万医疗的一般医疗免赔额为1万元,这款可逐年递减1000,最低至5000元,理赔门槛更低。且确诊重疾0免赔额,理赔门槛宽松,更容易获赔。

短板及不足之处

1、责任免除有不合理规定

医疗险的责任免除无统一的规定,都是各家公司自行决定是否承保,这款产品不保慢性支气管炎等及痔疮、宫外孕治疗,很多险种并没有这样的责任免除,见本险种条款:

2、质子重离子有年龄限制

这款产品的质子重离子医疗仅适用于年龄为14周岁-80周岁之间的被保险人,并不是所有的险种都有这样的规定。

3、不保证续保

这款产品不保证续保,还是有停售的风险,一旦停售,则不能续保,面临保障中断。市面上已经有不少保证续保20年的产品,不管什么原因,都能继续投保,不用担心保障中断。

产品点评:

全能百万2021plus分为个人版和家庭版,家庭版3-4人投保,可以共享年度免赔额。保障责任全面,投保灵活度高,可选附加赴外医疗、特需医疗等。对部分人群核保宽松,甲状腺1-3级有机会标体承保。不过不保证续保,如果是60岁以下的用户,可以多看看保证续保期的产品,保障更稳定。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论