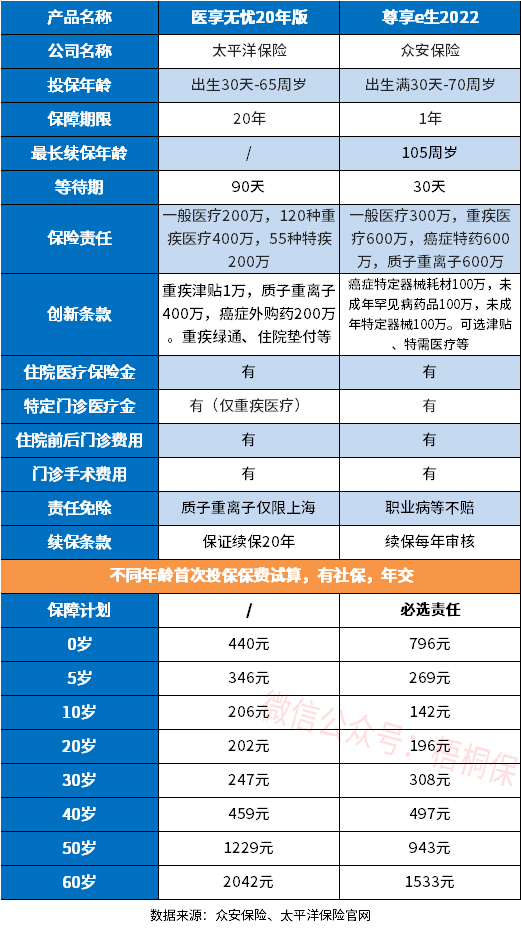

对比:太平洋医享无忧和众安尊享e生2022版

咨询TA

咨询TA

众安尊享e生2022版是在2021版的基础上进行的调整,延续了旧产品的优势,并且还增加了新的保障,例如恶性肿瘤特定器械耗材费、未成年人罕见病特定药品费用、未成年人特定器械耗材费用。不过在续保条款上,还是不尽如人意。

太保医享无忧长期医疗险,这款产品能够保证续保20年,最高接受65岁老人投保,承保内容全面,除了一般和重疾医疗,还有特疾和质子重离子及外购药保障。癌症医疗200万,医保外100%报销。

本期主要分析:

1、两款产品主要保障内容解析

2、两款产品在续保条款、保障内容不同

3、两款产品在免赔额、免责范围的不同

4、医疗险和重疾险需要同时买吗?

一、产品基本信息了解

区别一:续保条款不同

续保条款最宽松的是保证续保,最严格的是续保每年审核。尊享e生2022这款产品续保每年审核,见续保条款:

医享无忧的续保稳定性强,是市面上保证续保最长的险种,可以保证续保20年,在这期间不要担心身体健康状况改变,或者理赔而影响续保,可以更好享有保障。但是保证续保期内可以调整保费,具体条款内容如下:

保证续保的条款,不管发生什么,都能保证续保,给人的稳定性更好。

区别二:承保内容上的差别

尊享e生2022除了基本的一般和重疾医疗,还有癌症外购药、癌症特定器械耗材费、癌症质子重离子,及未成年罕见病特药、未成年特定器械耗材费。还有丰富的可选责任,比如津贴、特需医疗、补充医疗费用等。

太保医享无忧除了基本的一般医疗和重疾医疗,还有特疾医疗责任,质子重离子也能100%报销,外购药(限抗癌药)责任也可按需附加,整体保障还是很全面的。但是特殊门诊仅重疾医疗有提供报销,这点有一定限制。

区别三:免责条款不同

医疗险的责任免除无统一的规定,重点关注的是本公司不赔,但是其他公司可以赔的情况。医享无忧20年版对质子重离子就医的医院限定在上海,见条款:

尊享e生2022这款产品对”职业病“不在承保范围内,癌症治疗的前沿技术:基因疗法、免疫疗法也不在承保范围内。见免责条款:

区别四:免赔额不同

医享无忧这款产品一般医疗、重疾医疗、特疾医疗三项共享1万免赔额,比起重疾直接0免赔额,重疾医疗赔付门槛稍高。

众安尊享e生2022一般医疗是1万免赔额,但是仅针对60岁以下人群,60-70岁的投保人,重疾医疗和一般医疗、癌症院外药等责任共用1万免赔额,提高了理赔的门槛,60岁后的被保险人,只有癌症质子重离子医疗0免赔额。

区别五:增值服务差别

增值服务是保险公司提供给客户的免费服务,虽然不花钱,但是有些服务是真的为客户考虑。

众安尊享e生2022的增值服务包含重疾绿通、医疗垫付、肿瘤特药、术后家庭护理及视频问诊等9项。

医享无忧有如下几项:住院垫付、特药垫付、院后照护、云医院视频问诊、体检报告解读、健康干预等增值服务。

医疗险和重疾险需要同时买吗?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

从稳定性上看,医享无忧保证续保20年稳定性更好,众安尊享e生2022续保每年审核,稳定性不佳。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论