分析:泰康医小康百万医疗险优缺点详解

咨询TA

咨询TA

百万医疗险可有效的转移高额医疗费用的风险,且价格便宜,因此很受消费者们的欢迎。但是百万医疗险的投保要求严格,尤其是对被保险人健康状况的限制,投保前是需要健康告知的,因此健康异常人群投保比较难,但也有投保宽松的产品。

医小康医疗险是泰康旗下的一款百万医疗险,提供一般和重疾医疗,另外治疗癌症的质子重离子也在保障范围内,比较有特色的是,亚健康人群可投保。只是续保每年审核,另外要留意责任免除。

本期主要分析:

1、医小康医疗险基本信息介绍

2、医小康医疗险优势和亮点分析

3、医小康医疗险短板及不足之处

4、百万医疗险和重疾险的区别?

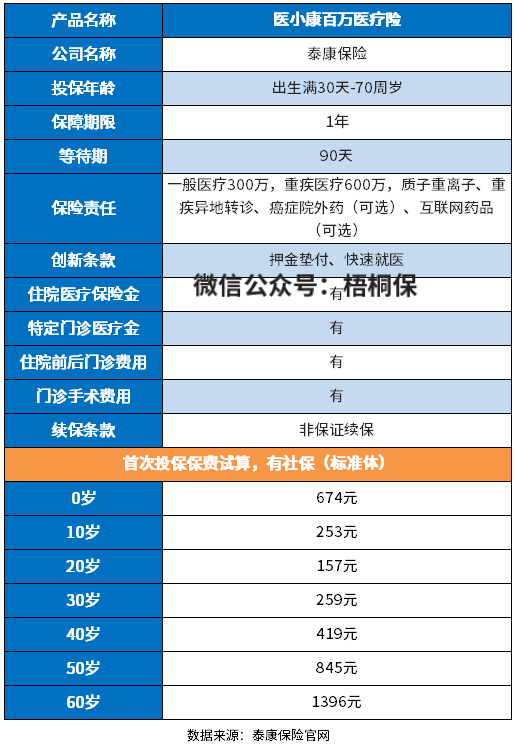

产品基本信息了解

主要亮点和优势分析

1、确诊重疾0免赔额

对于百万医疗险来说,一般都是有1万的免赔额度,在报销之前,需要先扣除这1万的免赔额,如果社保报销后的费用不到1万(以社保身份参保),那么也是不能报销的。

这款产品也是1万的免赔额,但是仅针对一般医疗,重疾医疗是0免赔额,这样的设置还是比较人性化的,患重疾的人群自己可以承担更少的费用。

2、保质子重离子

恶性肿瘤是高发重疾,治疗难度高,费用多,而质子重离子治疗技术是目前治疗恶性肿瘤最有效的手段之一,不过同样费用高昂,一般的家庭都是难以承受的。

医小康医疗险提供质子重离子医疗100%报销,对于癌症患者来说,是非常实用的。

3、亚健康人群可投

泰康医小康百万医疗险部分非标体人群符合条件也有机会投保。除了常见的甲状腺/乳腺结节、高血压、糖尿病、乙肝、肺结节等患病人群,像胃部息肉、抑郁/产后抑郁、焦虑症等核保门槛更高的疾病,医小康百万医疗险有机会正常承保。

4、提供实用的增值服务

增值服务是保险公司免费为客户提供的,其中有不少的实用性是很高的。比如就医绿色通道服务,可以避免排队挂号;住院费用垫付,保险公司可以先垫付医药费,及时救治。

这款产品提供押金垫付、快速就医,实用的增值服务在范围内。

短板和不足之处

1、续保每年审核

就目前市场上的续保条款来看,最宽松的是保证续保,不用担心停售和保障中断的情况。

最严格的是续保每年审核,这款产品就是续保每年审核,稳定性一般,见续保条款:

2、留意责任免除

医疗险的责任免除条款并没有统一规定,都是各家公司自行决定的,这样就会出现同一种疾病,在A公司可以赔,但是B公司不赔的情况。

投保的时候,需留意大部分公司都可以赔,但是本产品不赔的情况。这款产品不赔“宫外孕 “,并不是所有的险种都不赔这项的,见本险种的免责条款:

百万医疗险和重疾险的区别?

医疗险是报销医药费用的,主要是涉及住院医疗、门诊医疗费用,实报实销,一般报销额度不会高于实际产生的费用。

而重疾险是直接赔保额,满足合同要求就可以赔,不管花多少钱,都是按照保险金额赔,可以自由支配赔偿金。

从保障内容上看,百万医疗险的额度更高,交费更便宜,性价比更高。

产品点评:

医小康医疗保障内容还算全面,但是核心的续保每年审核,保证续保条款更宽松,相比市场上保证续保20年的产品,这款投保的性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论