区别:和泰超级玛丽6号和瑞华守卫者5号

咨询TA

咨询TA

瑞华健康的守卫者5号,是一款多赔险种,大病不分组多赔,按照保额递增的方式赔,亮点是可以和轻、中症共享赔付次数,意味着重疾赔付是不限次数的,保障力度大。另外有癌症、特定心脑血管疾病额外赔,最高可以赔120%保额。

和泰人寿超级玛丽6号是大病单次赔付重疾险,在产品保障上,比较有特色,除了基本的轻中重症,还可选重疾额外赔和癌症津贴,不用间隔3年,间隔1年就可以获赔,最高赔120%保额,保障力度大。只是没有其他险种那样,可以赔二、三次。

本期主要分析:

1、两款产品投保基本信息解析

2、两款产品在保障内容、疾病定义等不同

3、两款产品不同年龄的交费价格情况

4、单次赔付还是多次赔付重疾险好?

一、产品基本信息了解

两款产品的相同点

1、险种搭配相同

作为网销的重疾险,在医疗险的搭配上是一致的,不能组合医疗险一起投保。医疗险包含无免赔住院医疗险和百万医疗险两类,无免赔医疗应付日常疾病住院开支,百万医疗则是用于大病医疗费用。

和泰超级玛丽6号和瑞华守卫者5号重疾是网销险种,无法搭配住院医疗和百万医疗,需要采取另外的方式进行补充。

如果单纯购买重疾险,没有医疗险,健康保障会有一定缺口。

2、有隐形分组

两款产品在轻症的赔付上,条款规定都是不分组赔多次,但是实际赔付有少量的多项疾病赔一项,实际承保的疾病种类减少,具体的疾病如下:

瑞华健康守卫者5号:

和泰超级玛丽6号:

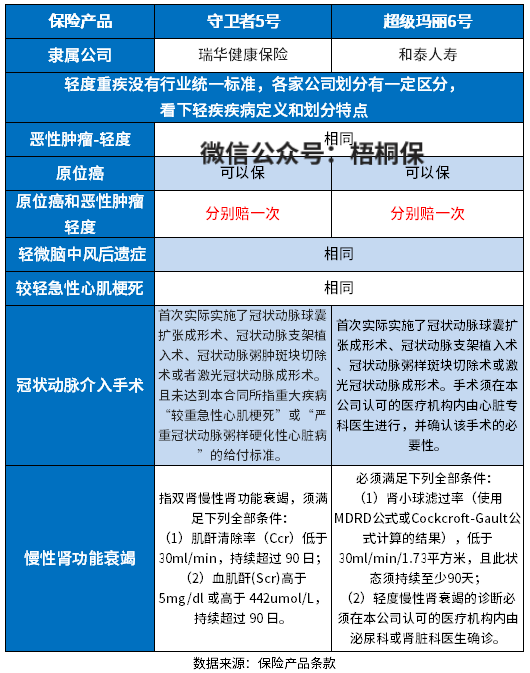

区别一:保障内容不同

1)大病保障上

昆仑健康守卫者5号这款产品轻中症、重症共享5次赔付次数,重疾是多次赔付且没有分组。这样的赔付条款,增加了重疾赔付的次数,对于被保险人来说,是有利的。赔完重疾,轻中症疾病保障依然有效,这点比很多产品都有优势。

超级玛丽6号则是简单的大病单赔1次保额。

2)癌症保障

两款都是以癌症津贴的形式给付,其中超级玛丽6号是首次确诊癌症,间隔1年,仍处于癌症状态,每年赔40%保额,累计3次。

昆仑健康守卫者5号则是首次确诊癌症1年后,有治疗行为,给付医疗津贴(限3次给付50%/40%/30%,间隔1年)。

3)其他可选责任

守卫者5号还提供特定心脑血管疾病保险金:10种赔120%保额,间隔180天、1年。另外重疾关爱金:60岁前额外赔60%保额。

超级玛丽6号侧重60岁前额外赔,不过是需要额外再增加保费的。

区别二:轻疾定义差别

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,这两款产品具体疾病定义如下:

两款产品在原位癌和轻度癌症保障上,都是各赔一次。【慢性肾功能衰竭】只要求90天就赔,不少产品要达到180天才赔,但是【冠状动脉介入手术】需满足首次实施。

区别三:保费差别

两款产品同作为网销险种,不带身故责任,可以降低交费价格。从不同年龄交费价格看:

守卫者5号可选保定期到70岁,相比保终身而言,可以进一步降低保费。

单次赔付还是多次赔付重疾险好?

单次赔付重疾,一旦确诊重疾赔付之后,合同也就终止了,如果想买其他的重疾,也是买不了的,因为健康告知已经通不过了。如果不幸,后面再患了其他的重疾,只能自己扛着了。

多次赔付的重疾,赔完一种重疾后,还可以再赔其他重疾,比如得了甲状腺癌症,获赔30万;后续再得乳腺癌,还能再赔30万。如果最高能赔6次的话,还能继续享有保障,发生轻症、中症还能赔。交费上,自然也比单赔重疾险要贵。

如果预算充足,就买多赔重疾险,预算有限,单次赔付的重疾也是可以的,毕竟一个人同时发生多个大病的概率,还是非常低的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论