分析:华夏常青树全能2.0版优缺点详解

咨询TA

咨询TA

在大型保险公司中,国寿品牌知名度高,平安重疾和医疗险组合好,而华夏保险近年来保费收入增长也比较快,尤其以综合性价比高著称,在价格便宜的情况下,产品本身条款也比较好,这就是性价比。

华夏常青树全能2.0版作为华夏热门重疾险,不仅可以保轻疾、中疾和重疾,更多的亮点还是新增扩展了高费用特疾、心脑血管疾病和护理金等可选责任,可以满足更多人群需要。

本期话题:

1、常青树全能2.0版产品基本信息

2、常青树全能2.0版在疾病定义、交费价格、医疗搭配等优势

3、常青树全能2.0版值得注意的点

4、延伸阅读:储蓄型重疾险怎么返还?

看下这款产品基本信息:

常青树全能2.0版是一款储蓄型重疾险,投保后有现金价值,日常有轻重疾病保障、身故有赔付,每年现金价值会逐年增加,平平安安到了七八十岁,可以选择退保退现金价值作为补充养老。

产品基本责任:就是轻疾、中疾、重疾、身故责任。

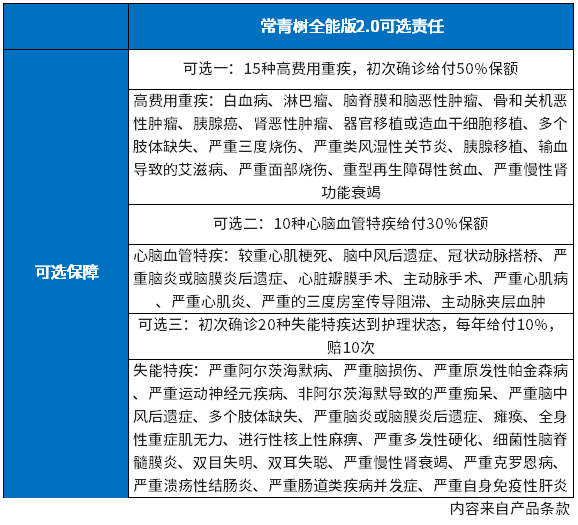

产品可选责任:需要自己单独勾选才有的保障包括:高费用特疾额外赔、心脑血管疾病、护理金。根据个人需求选。

主要优点:

1、缴费价格比较便宜

在没有勾选可选责任情况下,轻重疾病范围全面,轻疾赔付比例达到30%,交费价格像30岁,买30万,交20年,年交8000多一点点,其他大公司交费9000左右,便宜七八百元一年。

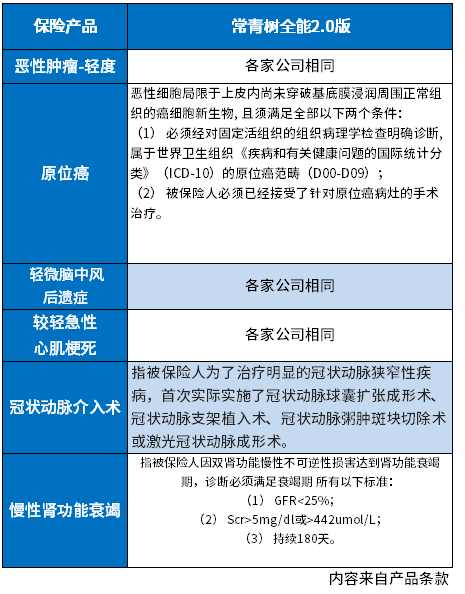

2、高发轻疾定义也还可以

重疾改革后各家公司早期癌症、轻微脑中风和较早期心肌梗死,各家公司理赔门槛一样,其他高发轻疾中,华夏产品在原位癌、冠状动脉介入理赔门槛比较低,然后慢性肾功能衰竭理赔门槛稍高,要180天后,有的公司90天后就可以。

3、搭配的医疗险续保条款好

华夏重疾险搭配的百万医疗险,医保通旗舰增强版,保证续保6年,最重要的是续保条款明确写了6年到期不会因为理赔或健康变化拒绝续保。意味着个人正常投保以后,产品没有停售,可以一直续保下去。当前其他百万医疗险几乎没有写保证续保到期后,不会因为理赔或健康变化拒绝续保。(这一句对医疗险续保很重要)

4、可选责任丰富,满足不同用户需求。

如果个人当前有一定的疾病倾向或家族有相关的病史,可以考虑勾选可选责任,保障的针对性相对更强。

产品值得注意的点:

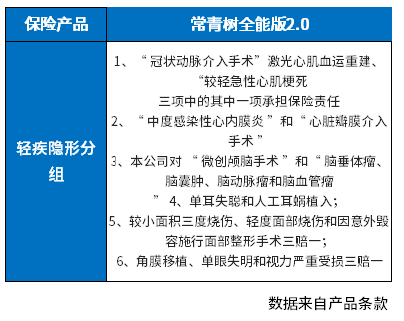

1、轻疾有不少隐形分组

隐形分组,就是相似疾病只赔其中一个,已经赔了其中一个轻疾,后续发生相关的其他轻疾不再赔,隐形分组影响轻疾多次赔付,降低了多次赔付概率

2、加量赔付要求相对较高

很多重疾险规定60岁前发生重疾额外赔50%或100%,并没有限制具体的疾病,40-60岁是重疾高发期,这种加量赔付实用性比较强。华夏可选责任是有具体的疾病种类要求的。

延伸知识:储蓄型重疾险怎么返还?

类似常青树全能2.0这类储蓄型重疾险,日常交费以后是不可以随便拿钱的,产品返还只有三种形式:

1、退保。前期现金价值低,过了犹豫期退保有经济损失,另外退保以后合同终止,发生疾病就无保障,通常七八十岁以后可以考虑退保。

2、办理保单贷款。日常有资金需要可以办理保单现金价值贷款(不看征信,实际上是从保险公司借钱,利息很低)和保单信用贷款(需要看征信,可以贷保费的若干倍,去银行或贷款机构借款,利息相对高一点)

3、发生轻重疾病出险理赔。这款产品是多次赔付重疾险,发生约定风险赔付约定保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论