分析:光大永明人寿金盈年年养老年金保险优缺点详解

咨询TA

咨询TA

养老年金险,通常是个人0-65岁前按年交费,自主选择55-70岁年龄开始领取养老金,由于投保时已经将未来领取金额写入合同,可以月领或年龄,作为社保的有益补充,比如社保每个月领1500元,商业养老年金月领500元,那么一个月就有2000元,商业养老保险不需要考虑延迟退休退休问题,优势明显。而光大永明的金盈年年就是一款养老年金保险,最快55岁开始按月领取养老金,B款最长领到85岁。

本期话题:

1、金盈年年养老年金保险产品基本信息

2、50岁年交3万交3年收益案例分析

3、金盈年年养老年金保险优缺点分析

4、光大永明人寿是什么保险公司

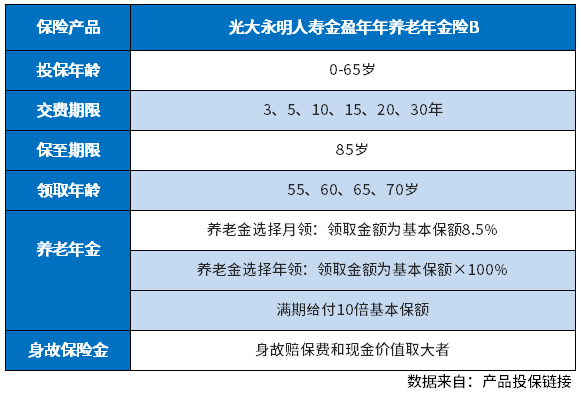

一、金盈年年养老年金保险产品基本信息

看下产品基本情况:

这款产品10000保费起投,缴费年限灵活,可以选择3年-30年交费,如果交费能力不是很强,可以选择长期交费。

二、50岁年交3万交3年收益案例分析

50岁,年交30000,总共交90000元,基本保额5280,看看领取利益演示:

通过利益表格看到:

回本时间:三年交费第八年末-第九年现金价值等于保费,意味着前面8年退保会有经济损失,这个要有认识,不要短期退保。

长期收益:选择60岁开始领取养老金,月领448.8元,领到85岁,选择年领就是5280元一年。

到了85岁,按照年领总共领取5280×25+满期领52800=184800元,折合单利每年(184800-90000)÷25年÷90000=4.21%

三、光大永明金盈年年优缺点分析

主要优点:

1、拥有先进价值周期长。很多养老年金险在开始领取养老金以后,现金价值变为0,意味着领取养老金以后不能退保,但是这款金盈年年即使领取养老金以后仍然有现金价值。

2、身故保险金赔付高。同类产品身故赔付都是要扣除已经给付的养老金,但是这款金盈年年B款一直有身故保障,不管有没有领取养老金,身故赔付都不低于保费。

值得注意的点:

如果是50岁以后大龄投保,到了85岁,收益利率4.21%,不是非常高,个人如果投保,更年轻一点投保,增值期较长, 领取金额相对要较高一点。

四、光大永明人寿是一家什么公司

光大永明人寿成立于2002年4月,总部位于天津,成立时间比较早,注册资本54亿,股东结构来看:成立时光大集团持股50%,加拿大永明人寿持股24.99%,中兵投资持股12.505%和鞍山钢铁持股12.505%,是一家国有控股的合资保险公司。

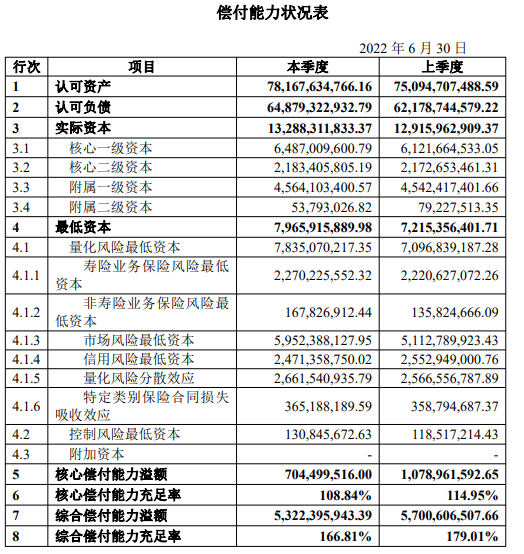

光大永明目前拥有24家分公司,天津、北京、浙江、江苏、上海、广东、重庆、辽宁、河北、山西、四川、深圳、苏州、河南、黑龙江、宁波、湖南、陕西、大连、安徽、湖北、山东、福建、广西。核心偿付能力108.84%,综合偿付能力166.81%,监管要求是核心偿付能力不低于60%,综合偿付能力不低于100%,招商仁和偿付能力充足,且持续盈利。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论