分析:招商仁和青云卫2号少儿重疾险优缺点详解

咨询TA

咨询TA

在保险市场,少儿险是一个重要细分领域,不少家长在孩子出生以后都会考虑给孩子买一份健康险,像少儿重疾险和百万医疗险几乎是标配。

招商仁和人寿在推出青云卫1号少儿重疾险以后,继而推出青云卫2号,在产品保障上更上一层楼。本期话题:

1、青云卫2号产品基本信息

2、青云卫2号在加量赔付、保障范围、赔付模式等优势分析

3、青云卫2号在疾病定义、轻疾隐形分组等值得注意的点

4、不同年龄交费价格一览

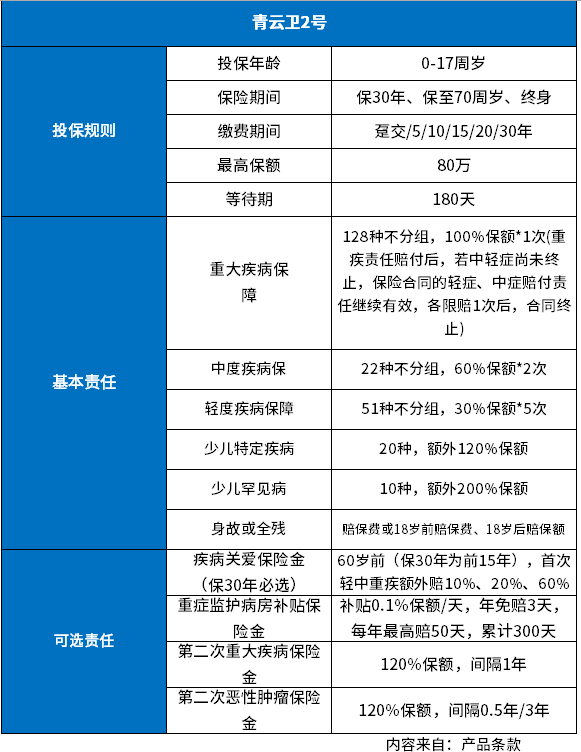

一、青云卫2号产品基本信息

具体产品情况看下图:

这款产品选择至30岁定期消费险,平平安安到期不退钱;由于保障期限30年,交费价格相对更便宜。

选择保至70岁也是定期消费险,平平安安到期不退钱

选择保终身,有现金价值,具有一定的储蓄性,老了退保可以退现金价值。

定期消费险也有现金价值,通常交费期内现金价值逐年增加,交完费以后现金价值逐年减少,直至最后一年降为0,呈现出抛物线的形状。

二、青云卫2号在加量赔付、保障范围、赔付模式等优势分析

1、加量赔付

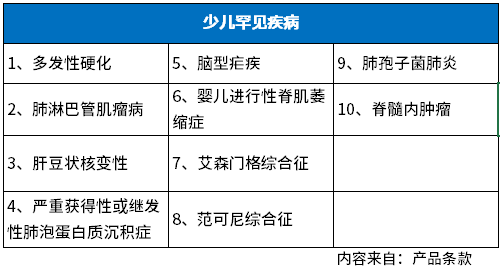

加量一:少儿特疾、少儿罕见病,分别额外赔120%和200%,少儿特疾中包括白血病,意味着确诊白血病赔220%保额,买30万,赔66万,看看少儿特疾和罕见病范围:

加量二:疾病关爱保险金,投保时勾选以后,60岁前轻疾、中疾和在重疾额外赔10%、20%和60%,尤其是40-60岁是重疾高发期,加量赔付有实际意义

加量三:可选第二次重大疾病和第二次恶性肿瘤,理论上有可能同时理赔,如果第一次是非癌症,二次理赔是恶性肿瘤,那么理论上可以赔240%保额

2、保障范围

产品轻疾、重疾和中疾覆盖疾病广,轻疾赔付比例30%,加上加量赔付,最高达到40%

身故赔付也比较灵活,也可以选择赔保费,也可以选择18岁前赔保费、18岁后赔保额。

3、赔付模式

这款产品如果勾选了第二次重大疾病保险责任,那么发生一次重疾理赔以后,发生重疾90天后,如果发生中度重疾或轻度重疾,还可以继续赔。

意味着勾选二次赔付的话,赔了重疾,理论上还可以赔中疾和轻疾。

二、青云卫2号少儿重疾险值得注意的点

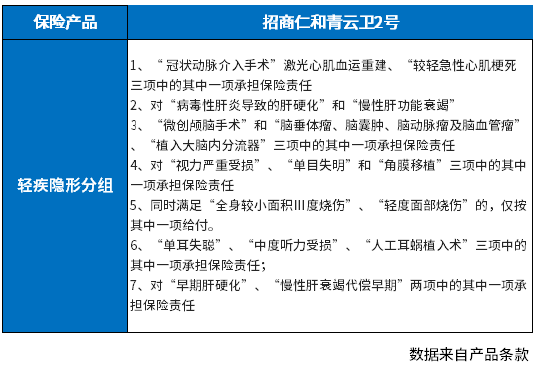

1、轻疾有隐形分组

隐形分组就是相近的几种疾病只能赔其中一个,赔了其中一个不能赔其他几个,限制了轻疾多次赔付的概率,青云卫2号轻疾隐形分组:

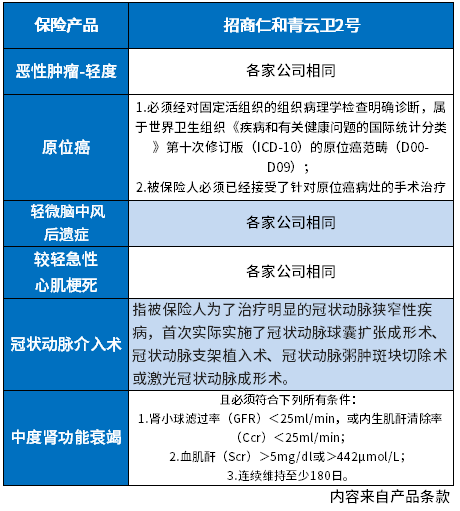

2、高发轻疾疾病定义方面:

在六大高发重疾对应的轻度重疾方面:在原位癌理赔方面疾病定义比较宽松,肾功能衰竭上疾病定义稍严,需要180天,有的公司只需要90天后。

青云卫2号总体保障全面,且有大量加量赔付,对少儿而言具有很高的实际意义。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论